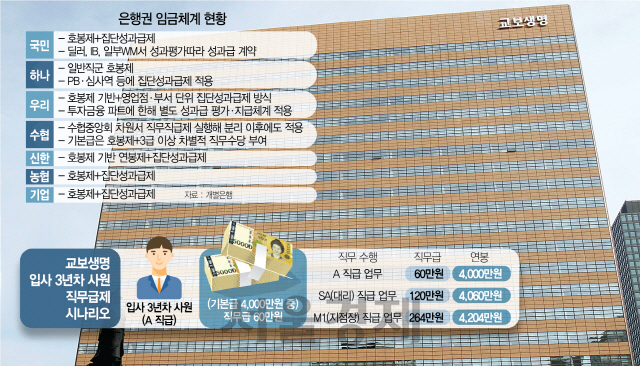

교보생명이 올해부터 도입하는 직무급제는 기존 호봉제를 바탕으로 한 과도기적 모델이다. 기본급의 일부를 직무급으로 분리해 직무등급별로 지급하는 방식이다. 도입 초기인 만큼 직무등급별 직무급 규모는 크지 않다. 사원급인 A의 직무급은 연 60만원이다. 직무등급이 높아질수록 직무급 규모도 커진다. 대리급인 SA는 연 120만원, 지점장급인 M1은 연 264만원, 조직장급인 L3는 연 300만원, 임원인 L1은 연 720만원이 직무급으로 책정된다.

입사 3년 차 사원(A직급)의 기본급이 4,000만원이라면 이 중 60만원만 직무급으로 잡힌다. 해당 직원이 A직급 직무를 그대로 수행하면 기존 직무급인 60만원을 받지만 업무 성과가 뛰어나 대리급 직무를 수행하면 직무급으로 120만원을, 지점장급 직무를 수행하면 264만원을 받을 수 있다. 호봉제일 경우 직무 수행에 상관없이 3년 차 직원의 연봉은 4,000만원으로 같지만 직무급제 도입 이후에는 연차가 같아도 연봉이 4,000만~4,204만원으로 차이가 나게 된다.

반대로 높은 직급이지만 자신의 직급보다 낮은 직무를 수행한다면 직무급도 적어져 연봉이 일정 부분 줄어든다. 지점장이라 하더라도 본인의 직급보다 낮은 대리급 직무를 맡으면 직무급이 264만원에서 120만원으로 깎인다. 결과적으로 연봉이 140만원가량 적어지는 셈이다.

교보생명은 직무급제 도입 과도기를 거쳐 호봉제를 단계적으로 폐지하는 한편 직무급제도 세분화한다는 구상이다. 현재 직무등급별로만 차등화한 직무급제를 부서별·업무별로도 차등화하겠다는 것이다. 단계적 도입으로 직무급제 전면 도입에 따른 부작용을 최소화하기 위해서다.

교보생명의 직무급제 확대 도입은 악화하는 보험시장 환경에서 살아남기 위한 생존전략으로 풀이된다. 저성장 기조가 장기화하는데다 인구 감소와 수입보험료 역성장, 규제 강화 등으로 보험시장이 위축되면서 보험사들의 제 살 깎아 먹기 식 경쟁도 한계에 다다랐기 때문이다. 또 4차 산업혁명의 도래로 핀테크와 헬스케어 등 신기술을 통한 성장동력 확보가 시급한 상황에서 체질개선이 필수적이라고 판단한 것이다.

교보생명은 이 같은 숙제를 임금체계 개선을 통한 영업직 강화로 풀겠다는 심산이다. 일정 연차만 쌓이면 고액의 연봉을 받아가는 연공서열을 뜯어고쳐 뛰어난 성과를 올린 직원에게 더 많은 보상을 부여하고 보험업의 핵심인 영업조직에 힘을 실어 조직에 활력을 불어넣겠다는 것이다. 이를 통해 인사적체로 인한 비용절감도 해소할 수 있을 것으로 보인다.

업계에서는 교보생명의 파격적인 임금체계 개편을 두고 보수적인 금융권 내 인사개혁의 신호탄이 됐다는 반응을 나타내고 있다. 그동안 금융권에서는 연공서열 위주의 임금체계가 업무 성과가 낮은 인력을 걸러내는 데 걸림돌이 되는 등 경쟁력을 떨어뜨린다는 지적이 많았다. 은행·보험권이 워낙 보수적인데다 직무급제를 도입하려고 해도 노조의 입김이 강해 도입이 무산된 경우도 허다했다. 보험업계 관계자는 “직무급제의 경우 모든 직무를 난이도별로 나눠 세밀한 분석이 필요하다는 점에서 전면 도입 자체가 어려운 임금체계”라며 “이번 교보생명의 직무급제 도입으로 다른 금융사들도 저성과자들을 거르기 위한 임금체계 개선에 속도를 낼 것으로 보인다”고 설명했다.

현재 대부분의 시중은행과 보험사의 임금체계는 호봉제를 기반으로 한 성과급제다. 기본급의 경우 업무 성과와 관계없이 호봉제에 따라 근무연수가 쌓일수록 늘어난다. 실적을 바탕으로 한 성과급도 개인별 실적보다는 지점이나 부서 등 집단의 실적을 바탕으로 지급된다. 개인의 성과가 낮더라도 부서나 영업점 실적에 얹혀가는 ‘무임승차자’가 나올 여지가 있는 것이다. 국민은행의 경우 호봉제를 바탕으로 집단성과급제를 도입했다. 우리은행 역시 호봉제를 바탕으로 영업점·부서 단위의 집단성과제 방식의 임금체계를 운영하고 있다. 하나은행은 일반직군에 호봉제를, PB·심사역 등에 집단성과제를 적용하고 있다. . /이지윤·송종호·빈난새기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com