신영증권이 환매가 중단된 라임펀드의 손실보전을 선제적으로 하기로 결정한 가운데 나머지 판매사들의 고민이 깊어지고 있다. 판매금액이 달라 회사마다 입장이 다른데다 자본시장법상 투자상품의 고객 손실보전을 금지하고 있는 점도 걸림돌이 되고 있다.

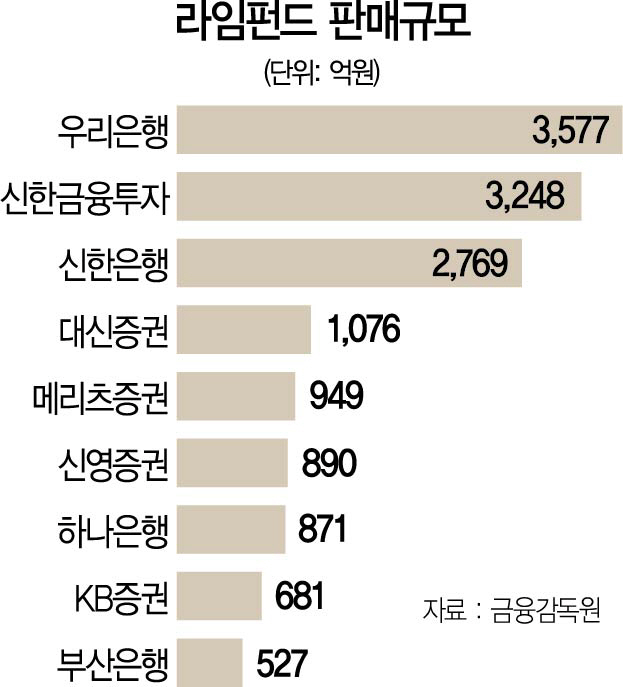

26일 업계에 따르면 신영증권은 환매중단 라임펀드 가입자들의 손실을 보상해주기 위해 법인 및 개인 투자자들과 협의에 들어갔다. 전문투자자 등과 같이 손실을 알고 투자한 경우에는 보상 비율이 낮고, 고령자와 초보투자자 등은 보상 비율이 높은 방향으로 협의가 진행될 전망이다. 신영증권의 라임펀드 판매규모는 약 890억원으로 이 중 개인 판매 규모는 649억원, 기관은 241억원 수준이다.

이에 다른 판매사들도 손실 보상에 대한 고민이 커지고 있다. 한 대형증권사 관계자는 “신영증권이 치고 나가면서 타 판매사들도 입장이 난처한 상황”이라며 “내부적으로 검토는 해보고 있다”고 전했다.

그러나 보상 결정을 내리기가 쉽지 않은 상황이다. 가장 큰 걸림돌은 자본시장법상 손실보전금지 조항 위배 가능성이다. 한 판매사 관계자는 “명백하게 사기혐의가 드러난 무역금융펀드를 제외한 나머지 사모사채나 메자닌 펀드의 경우 판매사가 섣불리 손실을 보상했다가 법 위반이 될 수 있다”며 “배임 우려 때문에 이사회에서 통과부터가 쉽지 않다”고 설명했다. 이 판매사의 경우 이미 법률검토를 진행했지만 부정적인 결론이 나왔다.

금융당국 역시 이 부분에 대해 명확한 입장을 내놓지 않고 있다. 한 판매사 관계자는 “금융당국은 ‘각 판매사가 알아서 하라’는 입장”이라며 “향후 당국의 처벌을 받거나 주주로부터 소송을 당할 수 있어 금융회사들이 보상을 하고 싶어도 못하는 상황”이라고 말했다. 게다가 판매사들마다 판매규모나 업권별 고객 특성이 다른 점도 관건이다. 판매액이 큰 판매사들은 금전적인 부담이 만만치 않다. 우리은행과 신한금융투자는 각각 3,577억원과 3,248억원어치를 판매했으나 일부 금융사들은 판매액이 수십억원에 그쳤다. 또 증권사 고객들은 상대적으로 금융상품의 손실위험에 대한 인지가 평균적으로 높은 반면 은행권 고객들은 원금보장에 욕구가 강한 점도 단일한 보상안을 내기 힘들게 하는 요인이다. 한 판매사 관계자는 “라임에 대한 수사가 마무리되고 공식적인 분쟁조정이 마무리되려면 수년이 걸릴 수 있다”며 “일부 판매사들의 경우 우선 고객들에게 보상한 후 라임에 구상권을 청구하는 방안을 선호하지만 쉽지 않은 상황”이라고 말했다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com