전기차배터리·인쇄회로기판(PCB)의 주요 소재로 활용되는 동박 생산 기업들이 실적 급성장이 예상되면서 주목을 받고 있다. 두산솔루스(336370)·일진머티리얼즈(020150)·SKC(011790)는 나란히 동박 생산량 늘리기에 나섰다. 반등장이 본격화된 지난 3월 말 이후 3사의 주가상승률은 코스피(9.54%)를 넘어선다.

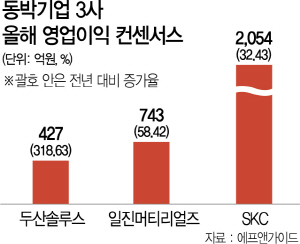

12일 에프앤가이드에 따르면 두산솔루스의 올해 연간 영업이익 컨센서스는 427억원으로 지난해보다 318% 급증할 것으로 전망된다. 5G(5세대 이동통신) 및 반도체 패키지용 동박 수요 증가와 유기발광다이오드(OLED) 소재 부문을 중심으로 성장이 이어지며 1·4분기 영업이익은 지난해 같은 기간보다 12% 증가한 89억원으로 잠정 집계됐다. 이러한 추세에 더해 전기차배터리용 전지박(동박) 생산량도 증가해 전사 매출에서 차지하는 비중이 늘어날 것으로 전망된다. 김현수 하나금융투자 연구위원은 “두산솔루스의 전기차배터리용 전지박 생산능력은 올해 말 연간 1만톤에서 오는 2025년 말 5만톤까지 확대되고 전지박의 전체 매출 비중은 올해 7%에서 2022년 36%까지 상승할 것”이라고 예상했다. 두산솔루스는 실적 성장세에 두산그룹의 매각 추진으로 가파른 주가 상승세를 나타내고 있다. 11일 장중 신고가 3만8,500원을 기록했고 이날 3만3,800원으로 마감해 3월 말 이후 상승률은 83.19%에 달한다.

올해 초 동박 생산 기업 KCFT를 인수해 SK넥실리스로 사명을 변경한 SKC는 7일 1·4분기 실적발표를 했고 이후 증권사들의 목표주가 상향 조정이 이어졌다. 1·4분기 영업이익은 274억원으로 지난해 같은 기간보다 24.3% 감소했다. 그러나 파업 및 사업 인수 및 분할 관련 일회성 비용의 영향이며 2·4분기부터 동박 생산량 증가에 따른 실적 개선이 예상된다는 진단이 나온다. 한상원 대신증권 연구위원은 “진행 중인 5공장 투자까지 완료 후 매년 2만톤 증설이 이뤄지면 SKC의 연간 동박 생산능력은 2025년까지 12만톤으로 늘어나며 그렇게 되면 연간 매출액은 2조원, 영업이익 4,000억원 이상 달성이 가능할 것으로 전망된다”고 진단하면서 SK넥실리스의 가치 등을 반영해 목표주가를 5만5,000원에서 6만6,000원으로 높였다. SKC는 이날 4만8,600원으로 마감해 3월 말 이후 30.64% 올랐다.

일진머티리얼즈 역시 말레이시아 생산법인의 연간 동박 생산능력을 2019년 1만톤에서 10만톤까지 확대한다는 계획이다. 이러한 동박 생산 증가에 힘입어 올해 연간 영업익은 743억원으로 지난해보다 53% 증가할 것으로 예상된다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com