세계 주요국과 금융감독기관은 이미 ‘정보기술(IT) 공룡’들의 금융 서비스 진입에 감시의 눈길을 강화하고 있다. 국제결제은행(BIS)은 이미 지난해 6월 연례보고서에서 빅테크의 금융진출이 효율성과 금융 포용성을 높이는 효과가 있는 반면 장기적으로 새로운 독과점과 금융불안의 리스크를 일으킬 수 있다고 지적했다. 25개국 금융당국과 10개 국제기구 대표가 참여하는 금융안정위원회(FSB)도 같은 해 12월 알리바바·아마존·애플·구글·텐센트 등에 대해 “광범위한 고객 정보를 지렛대로 활용할 수 있는 능력을 갖췄다”며 이들이 금융 서비스 공급망을 독점하거나 데이터 주권 및 이동성을 제한할 수 있다고 분석했다. 빅테크가 압도적인 시장 지배력과 자사 플랫폼에 축적한 방대한 데이터를 바탕으로 대출이자·보험료 등 금융상품의 가격까지 좌지우지할 수 있는 ‘금융공룡’이 될 수 있다는 얘기다.

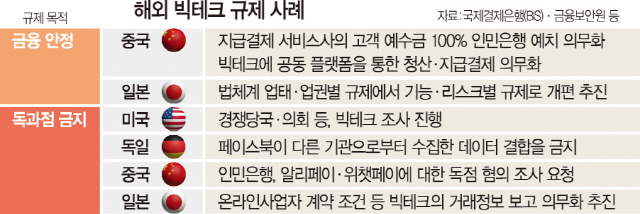

일부 국가는 이미 빅테크에 맞는 금융 규제를 마련하거나 독과점 관련 규제를 강화하는 방향으로 나아가고 있다. ‘동일 기능 동일 규제’ 원칙을 실질적으로 적용하기 위한 노력이다. 우리나라와 법체계가 유사한 일본의 경우 금융청이 기존 업태·업종별로 짜인 금융 법제를 기능별 규제로 개편하기 위한 작업에 착수한 상태다. 수행하는 업무와 그에 수반되는 리스크는 똑같은데 은행인지 전자금융업자인지에 따라 규제가 다르게 적용되는 것은 불합리하다는 인식에 따른 것이다.

빅테크의 금융업 진출이 가장 활발한 중국은 한발 앞서 있다. 중국 정부는 지난 2017년 머니마켓펀드(MMF) 상품에 대해 은행 예금의 지급준비율과 유사한 규제를 신설했다. 고객 예수금의 일정 비율을 인민은행에 예치하도록 의무화한 것이다. 예치 비율은 2017년 20%, 2018년 50%를 거쳐 지난해부터 100%로 올랐다. 한마디로 비금융사가 운영하는 지급결제 서비스의 계좌에 남아 있는 돈이나 고객 예치금 전액을 유동화가 어려운 투자처에 굴리지 말고 안전한 중앙은행에 넣어두도록 한 것이다.

이 규제는 알리바바의 핀테크 자회사인 앤트파이낸셜의 디지털 결제 서비스인 알리페이를 겨냥했다. 알리페이가 톈훙자산운용과 함께 내놓은 MMF 위어바오가 출시 3년여 만에 1조7,000억위안(약 2,500억달러)이 넘는 자산을 끌어모으면서 세계 최대의 MMF로 커졌기 때문이다. 기존 금융사에 비해 관리가 취약한 MMF에 막대한 자금이 몰리면서 자연히 ‘그림자금융’ 리스크는 물론 소비자 보호 문제가 제기됐다. 결제하고 남은 예치금에 대해 이자를 받을 수 있는 MMF 서비스인 위어바오는 2018년 카카오페이증권이 내놓은 ‘카카오페이 투자’의 롤모델이 됐다.

신설된 규제도 이미 중국 금융시장을 장악한 알리바바와 텐센트에 고삐를 조이기는 역부족이다. 알리페이와 텐센트의 위챗페이는 중국 온라인 결제 서비스 시장의 80~90%를 차지하고 있다. 급기야 중국 인민은행은 두 곳이 지배적 지위를 이용해 경쟁을 저해하고 있다며 경쟁당국에 독점 조사를 요청한 것으로 알려졌다. 전 세계 금융감독기관들이 중점적으로 제기하는 ‘빅테크 금융 진격’의 부작용 가운데 하나가 이런 플랫폼 기업들의 지배력 남용이다. BIS는 연례보고서에서 “빅테크의 플랫폼은 금융 서비스 제공자들에게 필수적인 판매 인프라 역할을 하는 동시에 이들과 경쟁을 펼친다”며 “일단 플랫폼 생태계를 장악하고 나면 자사 제품을 우선적으로 노출하거나 금융기관들이 내는 플랫폼 수수료를 높여 더 많은 마진을 남기려 할 수 있다”고 지적했다.

더 큰 문제는 ‘데이터 독과점’이다. 빅테크가 이미 정립한 시장 지위와 규모·기술 수준을 고려하면 이들은 거의 비용 없이 방대한 데이터를 수집할 수 있는데다 이를 금융 가격 차별에 유용할 수도 있기 때문이다. 세계 주요국 금융당국이 빅테크의 독과점을 막기 위해 나선 것도 이런 배경에서다. 미국은 구글·아마존·페이스북·애플 등 빅테크 ‘빅4’에 대해 법무부와 의회, 주 검찰 등이 반독점 조사에 착수했으며 하원 반독점 조사 소위원회는 1년여에 걸친 정밀조사를 마치고 이들에 대한 규제를 강화하는 법안을 발의할 예정이다. 일본도 대형 IT 기업이 거래 정보를 정부에 정기적으로 보고하는 것을 의무화하는 법 제정을 추진하고 있다. 유럽연합(EU) 집행위원회 산하 ‘금융혁신 규제장벽에 관한 전문가그룹(ROFIEG)’은 지난해 “공정한 경쟁의 장을 유지하려면 대형 플랫폼의 금융 접근을 규제해야 한다”며 “적절한 규제가 없으면 이들 기업은 사이버 보안, 독과점 등 새로운 형태의 리스크를 제기할 수 있다”고 권고했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >