5년전 금융위원회가 ‘초저금리 시대에 대비한 보험 상품’으로 부각하며 보험업 감독규정 개정까지 하며 출시 기반을 만들어줬던 무해지·저해지 환급형 보험이 사라진다.

2일 보험업계에 따르면 NH농협생명은 이달부터 무해지환급형 보험 상품 판매를 중단했다. 다음 달부터 무·저해환급형 보험의 완납 후 환급률을 표준형 수준으로 낮추는 감독규정 개정안이 시행되면서 더 이상 무·저해지 상품의 장점이 없다고 판단한 것이다. 관련 상품 판매에 적극적이었던 미래에셋생명과 라이나생명도 규정 시행 일정에 맞춰 판매를 중단할 예정이다.

무·저해지 상품은 보험료가 표준형에 비해 20~30% 저렴한 대신 납입기간 중 중도 해약하면 납입한 보험료를 한 푼도 돌려받지 못하거나 일부만 받는 상품이다. 대신 납입기간 후 환급률을 높여 표준형보다 약 40% 많은 환급금을 준다. 초저금리로 매년 보험료가 두자릿수로 인상되는 가운데 보험 상품의 매력이 크게 떨어지자 5년 전 금융위는 무·저해지 보험을 출시할 수 있도록 감독규정을 개정하며 관련 상품 판매를 독려했다.

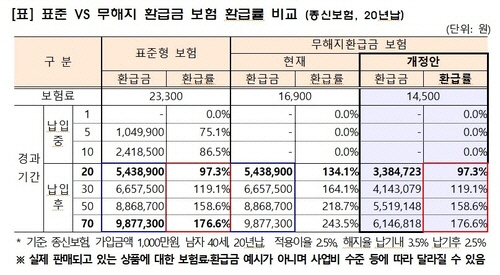

가령 40세 남성이 보장금액 1,000만원, 20년납 상품에 가입할 경우 표준형은 월 2만3,300원의 보험료를 내는데 반해 무해지형은 1만6,900원의 보험료만 내면 된다. 납입기간 중 해지하면 환급금이 없지만 20년을 완납할 경우 표준형은 97.3%를 환급 받는 반면 무해지형은 134.1%를 받게 된다.

보험가입자 입장에선 보험료를 절감할 수 있는 상품이지만 금융위의 태도가 갑작스럽게 바뀐 것은 지난해 국정감사에서 무·저해지 상품이 ‘제2의 해외 금리 연계 파생상품(DLF)’이 될 수 있다는 경고가 나오면서다. 일부 설계사들이 무·저해지 보험을 고금리 저축보험처럼 판매하는 불완전판매 사례도 나왔다.

이에 당국은 즉시 소비자 경보를 발령하고 업계와 상품 구조 개선 방안을 협의했다. 그리고 결국 무·저해지 보험의 장점으로 꼽혔던 높은 환급률을 표준형 이하로 낮추기로 하고 다음 달 중 해당 규정을 시행하기로 했다.

무·저해지 보험이 사실상 퇴출된다는 소식에 일부 보험사에는 가입자가 몰리는 웃지 못할 해프닝도 벌어지고 있다.

보험업계 관계자는 “코로나 사태와 저금리, 새 국제보험회계기준(IFRS17) 도입에 대비해 보험료 인상 속도가 가팔라지고 있는 가운데 무해지보험은 중도해지 시 환급금을 받을 수 없다는 점만 명확히 인식하면 저금리 시대의 확실한 대안이 될 수 있었다”며 “소비자 피해를 막겠다는 이번 개정안으로 소비자들은 동일한 보장을 받으면서도 저렴한 보험료부터 높은 환급금까지 받는 혜택을 잃게 됐다”고 꼬집었다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >