이달 들어 LG화학(051910)을 비롯한 주요 대기업들이 잇달아 사업부 분할을 추진하면서 주주 사이에서 논란이 일고 있다. 회사 측은 사업부 가치 재평가를 통해 기업 몸값 전반을 끌어올릴 수 있다는 입장인 반면 소액주주들은 지분가치 희석을 우려한다. 전문가들은 주주들을 설득하기 위해 과감한 투자를 통한 분명한 성장 비전이 제시돼야 한다고 입을 모으고 있다.

18일 투자은행(IB) 업계에 따르면 최근 화학·소재기업들을 중심으로 사업부 물적분할이 이어지고 있다. LG화학이 전지사업본부를 떼어 내 ‘LG에너지솔루션’을 신설하기로 했고 KCC(002380)도 실리콘사업 부문을 분할해 자회사 ‘KCC실리콘’을 설립하기로 했다. 이에 앞서 대림산업(000210)도 유화사업부(디엘케미칼)를 물적분할하기로 결정했다.

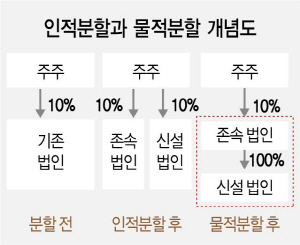

최근 기업분할의 특징은 기존 ‘인적분할’ 대신 ‘물적분할’이 대세로 자리 잡고 있다는 점이다. 인적분할은 기존 회사 주주들이 신설회사 지분도 같은 비율로 갖는 방식의 분할이고 물적분할은 존속회사가 신설회사 지분 100% 자회사로 거느리게 되는 형태다.

그동안 국내 대기업들의 기업분할은 인적분할로 진행되는 경우가 많았다. 지주사로 전환하는 과정에서 인적분할을 선택하면 오너 일가 및 지주사의 지배력을 강화하는 데 유리하기 때문이다. 이른바 ‘인적분할의 마법’이다. 지난 2018년 지주사로 전환한 효성그룹이 인적분할을 통해 대주주 일가 지분을 53.3%까지 끌어올린 게 대표적인 사례다. 이 같은 논리에 따라 SK텔레콤도 인적분할 후 ㈜SK와 합병이 시장에서 유력하게 거론되고 있다.

하지만 대다수 기업이 지주사 전환을 마무리한 최근에는 물적분할이 대세로 떠오르고 있다. 기업공개(IPO)나 매각 또는 투자유치 등 자금을 끌어들이는 모든 측면에서 인적분할보다 유리하기 때문이다. IB 업계의 한 관계자는 “LG에너지솔루션의 경우 시장에 나오기만 한다면 폭발적 반응을 이끌어낼 것”이라며 “연간 영업이익의 10배 이상 몸값도 가능할 것으로 본다”고 내다봤다. 실제로 물적분할 여파로 이달 16일부터 이틀 동안 11% 내렸던 LG화학 주가는 이날 3.26% 오른 66만6,000원에 거래를 마치며 반등에 성공했다.

다만 물적분할에 장점만 있는 것은 아니다. 주주들로서는 신성장 사업에 대한 영향력 감소는 물론 경영 감시에도 제약이 생기기 때문이다. 향후 신설 회사가 상장될 경우 존속회사의 투자 가치가 떨어져 결국 지분 가치가 희석될 우려도 있다. 송민경 한국기업지배구조 연구원은 “지난 2013년 동아제약이 박카스 생산사업을 떼어 내 물적분할을 할 때도 국민연금이 나서 반대한 전례가 있다”며 “주주를 대상으로 성장 비전을 제시하는 게 중요하다”고 강조했다.

/서일범·김민석기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com