한국경제연구원은 6일 ‘개인유사법인의 사내유보금 과세의 문제점 검토’ 보고서에서 이같이 주장했다. 기획재정부는 최대주주와 친인척 등 특수관계인이 보유한 지분이 80% 이상인 개인유사법인(가족회사)에 대해 ‘적정’ 사내유보금을 초과해 쌓은 유보금은 초과 유보소득으로 보고 이를 주주, 즉 가족에 대한 배당으로 간주해 소득세를 부과하는 방안을 추진하고 있다. 이는 내년도 세법 개정안에 담겼다. 한경연은 “개별 법인의 상황을 반영하지 않고 과세 기준이 되는 적정 유보소득의 획일적 산정으로 투자 등 경영 의사결정에 중대한 영향을 미친다”며 “미실현이익에 대한 과세 문제도 발생할 수 있다”고 강조했다. 기업은 잠재 위험 요소에 대비하기 위해 유보소득을 늘릴 수 있는데, 정부가 획일적으로 유보금이 많아졌다고 과세하는 것은 부적절하다는 주장이다. 한경연은 “기업의 존폐를 결정할 수 있다”고 주장했다.

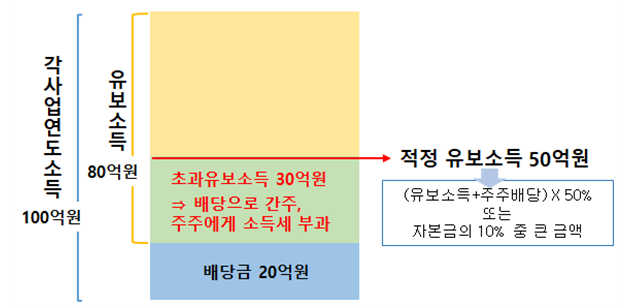

이어 “유보소득 전체를 법인이 현금으로 가지고 있는 것은 아니기 때문에 현금이 부족한 법인의 경우 배당 자체를 할 수 없는데도 불구하고 배당으로 간주해 주주에게 배당소득으로 과세하는 문제, 즉 미실현이익에 대한 과세 문제가 발생하게 된다”고 설명했다.

한경연은 지난해 기준 법인세 신고법인 78만7,000개 중 중소기업이 89.3%(70만4,000개)를 차지하는 점을 감안하면 개인유사법인은 약 35만개, 적정 유보소득을 초과하는 법인은 약 6만5,000개에 달할 것으로 예상했다. 우리나라에서 신생 기업에 투자를 해주는 경우는 매우 드문 만큼 대부분의 중소기업은 가족이 주주인 개인유사법인으로 출발해 그 비율이 약 50%에 달하는 것인데, 이는 청년창업 중소기업도 다르지 않다고 지적했다.

한경연은 개인유사법인 사내유보금 과세를 적용받지 않으려면 기업은 계획하지 않은 배당을 해야 하고, 이는 성장 기반인 자본 축적을 저해한다고 지적했다.

/한재영기자 jyhan@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >