여야가 근로자의 노후자금인 퇴직연금 운용방식을 결정할 법안을 두고 이견을 좀처럼 좁히지 못하고 있다. 여당은 근로자의 노후자금을 조금이라도 더 불리기 위해 수익률이 상대적으로 높은 상품에 자동으로 적립금이 투자되게 하자고 주장하고 있고, 야당은 원금 보전 방안이 마련돼야 있어야 한다며 반대하고 있다.

24일 국회에 따르면 환경노동위원회 법안소위는 전날 ‘근로자퇴직급여 보장법 일부 개정법률안’을 심사했지만 합의하지 못했다. 법안은 계류된 상태다.안호영·김병욱 민주당 의원이 각각 발의한 이 법안은 주요 내용은 퇴직연금 운용에 사전지정운용제도(디폴트 옵션)도입을 골자로 하고 있다. 퇴직연금은 확정급여형(DB)과 확정기여형(DC)로 나뉜다. DB형은 회사가 금융기관에 일정 금액을 예치하고 근로자가 퇴직 때 정해진 금액을 받는다. DC형은 가입자가 금융기관에 예치된 퇴직금을 어디에 투자해 운용할 지를 지정할 수 있고 추가 납입도 가능하다.

결국 운용성과에 따라 퇴직금이 달라진다. 발의된 개정안은 DC형 퇴직연금 가입자가 별도의 운용 지시를 하지 않으면 연금 운용사가 실적에 따라 수익이 나는 상품(실적배당상품)에 투자할 수 있게 하는 내용을 담았다.

與 “퇴직연금 운용 방식 바꿔 1~2% 대 수익률 제고 해야”

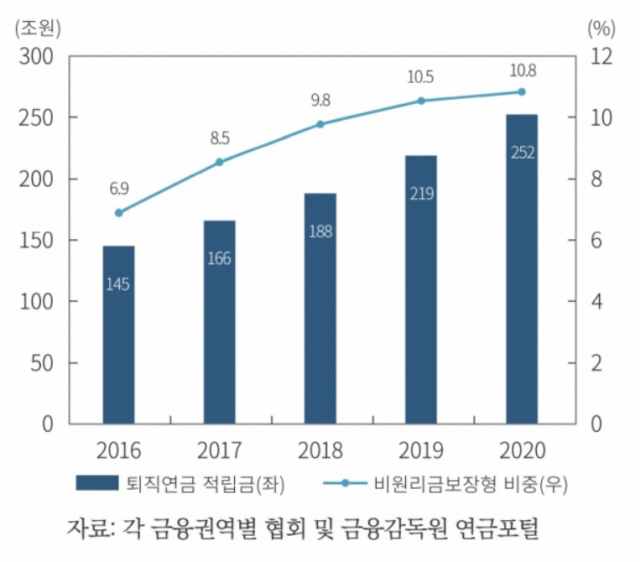

이번 개정안은 지난해 말 기준 252조 원에 달하는 퇴직연금 대부분이 예·적금 같은 안전성 상품에 몰려있어 수익률이 1~2%로 낮다는 지적에서 비롯됐다. 실제로 2019년 당시 736조 원 규모의 국민연금이 11%의 수익률을 낼 때 퇴직연금은 2.25% 수익률을 냈다. 퇴직연금의 수익률이 시중금리 또는 물가상승률보다 낮으면 실제로는 원금손실을 본 것과 같은 효과를 내게 된다. 은퇴한 근로자의 노후를 보장하기 위해서는 수익률을 높여야 한다는 게 이번 개정안 발의의 취지다. 이에 개정안을 통해 근로자가 자금운용을 지시하지 않아도 실적배당상품에 자동으로 투자할 수 있도록 할 방침이다.

법안을 발의한 안 의원은 DC형 퇴직연급 가입자들 중 많은 사람들이 금융 지식이 부족하거나 생계 활동으로 바빠 운용사에 정기적으로 운용 지시를 내리지 못하고 있다고 지적했다. 물론 시장 변동성에 따라 단기손실 가능성도 있지만, 장기적으로 수익을 높이는 실적배당상품에 자동투자를 해 수익률 상승을 목적으로 하고 있다. .

현재까지는 가입자가 운용 지시를 내리지 않을 경우 자동으로 손실 위험이 적은 예·적금 등 원리금보장형에 재투자된다. 여당은 무관심한 가입자에게 운용 지시를 맡기는 대신 전문적인 운용사가 가입자의 퇴직연금 적립액을 자동으로 실적배당상품에 투자 할 수 있도록 사전지정해 수익률을 높이자고 주장하고 있다.

野 “퇴직연금은 후불임금…최소한의 안전 장치 있어야”

반면, 야당은 퇴직연금의 수익성에 집중할 경우 연금의 불안정성과 위험성이 높아서 신중해야 한다는 입장이다. 우리나라 경우 퇴직급여는 해마다 적립되는 제 3의 급여로 후불 임금적 성격이 강하다. 무엇보다 노후생활에서 가장 중요한 소득원이기 때문에 잠재적 손실을 최대한 회피해야 한다는 입장이다.

윤창현 국민의힘 의원은 지난 17일 사전지정운용제도에 원리금보장형 상품을 넣는 개정안을 ‘맞불 발의’했다. DC형 가입자가 운용 지시를 내리지 않았을 때 연금이 자동으로 예·적금 등 원리금보장형 상품에도 투자될 수 있도록 미리 선택하게 하자는 것이다.

윤창현 의원실 관계자는 “퇴직연금의 수익률 제고가 필요하다는 데에는 동의 하지만 가입자 선택권을 제한하면서 (손실을 볼 수 있는) 위험한 방식으로 하는 건 문제가 있다”며 “(퇴직연금 투자 유형 중) 원리금 보장형의 비중이 높다는 것 또한 가입자의 선택의 결과로서 초저금리 상황에서도 지속되는 퇴직연금의 안정성에 대한 수요를 존중해야 한다”고 밝혔다.

엇갈리는 시장 참여자 반응

시장의 반응은 엇갈리고 있다. 2019년 기준 DC형 퇴직연금 적립금은 56조 원에 달한다. 이때 원리금 보장형과 실적배당형은 전체 적립금 중 각각 80.4%와 15.8%를 차지한다.

이에 실적배당형 상품을 주로 운용하는 증권사 등 금융투자업계는 “퇴직연금 수익률 제고가 필요하다”며 여당 개정안의 사전지정운영제도 도입 필요성을 주장한다. 이와 달리 원리금 보장형 상품을 주로 운용하는 은행과 보험업계는 기존 자금이 빠져나가는 것을 우려해 반대 입장을 취하고 있다. 예금이자보다 낮은 수익률에 실망해 자신 연금 운용 방향을 투자형 상품으로 틀고 있는 개인들도 늘어나고 있다. 금융투자 업계에 따르면 연금 저축 계좌를 기존 은행과 보험에서 증권사로 옮기는 사람들이 늘고 있다. 실제로 2019년 5대 증권사의 연금저축펀드 신규계좌는 9만 6,037건으로 전년(7만 5,996건) 대비 26.4% 증가했다.

/김남균 기자 south@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >