현대자동차그룹의 재무 열등생으로 불리던 현대로템(064350)의 평가가 달라지고 있다. 지난해 자산 재평가와 비핵심 자산 매각 등 혹독한 자구안에 이어 부실 사업장의 정상화, 수주 물량 증가 덕에 실적이 개선되면서 신용등급 전망이 상향 조정됐다. 다만 수주 산업 특성상 예상치 못한 손실 발생 가능성은 불안요소로 분석됐다.

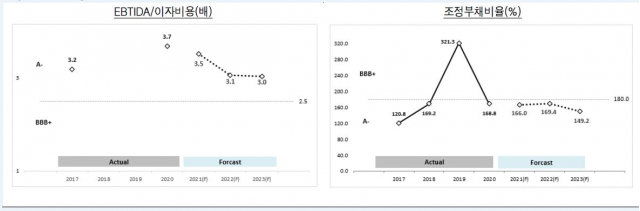

한국신용평가는 9일 현대로템의 무보증사채 등급 전망을 ‘BBB+ 안정적’에서 ‘BBB+ 긍정적’으로 상향 조정한다고 밝혔다. 지난해 3월 등급 전망을 조정한 이후 15개월 만에 원위치로 돌아왔다.

한신평은 현대로템이 수익 창출력이 개선됐다고 봤다. 우선 현대로템이 지난해 유형자산 재평가를 통해 자본이 2,592억 원 늘었고 현대제철 및 현대모비스에 그린에어 지분(812억 원) 및 유휴부동산 매각(878억 원) 등 자구안이 효과를 봤다고 분석했다. 여기에 전환사채 2,400억 원 발행 후 전액 전환 및 조기 상환을 완료해 순차입금이 6,260억 원으로 2019년 말(1조1,000억 원) 대비 45% 가량 개선된 점을 긍정적으로 평가했다.

실적 관련 디펜스솔루션부문에서 매출 증가로 영업흑자를 기록하고 있고 과거 저가수주 프로젝트가 대부분 마무리되면서 양호한 수익성이 기대되는 프로젝트가 시작된 점도 호재로 평가됐다. 2017~2018년 에코플랜트부문의 대규모 손실을 가져온 카타르 알다키라 사업이 상당부분 진척된 점, 디펜스솔루션부문의 K2전차 2차 양산 납품 정상화, 장애물개척전차 2차 양산, 차륜형 장갑차 3차 양산 등이 원활히 진행돼 수익성 개선이 기대된다고 봤다. 실제로 올해 1분기 영업이익은 258억 원으로 전년동기(116억 원) 대비 2배 이상 급증했다. 당기순익 역시 51억 원으로 지난해 74억 원 손실에서 개선됐다. 실적 개선 추세에 현대로템 주가는 9일 2만3,950원으로 1달 만에 22% 상승했다.

현대로템의 사업 영역은 레일솔루션(철도), 디펜스솔루션(방산), 에코플랜트(플랜트)부문으로 구성된다. 지난해 연결 매출액 기준 비중은 각각 52%, 30%, 16%다. 수주잔고는 2015년 5조4,00억 원에서 지난해 말 9조 원으로 확대됐다.

다만 한신평은 수주산업 특성상 레일솔루션부문과 에코플랜트부문에서의 추가원가 및 충당부채 인식 등 예상치 못한 손실 발생 가능성은 불안 요소다. 중장기적으로 신사업인 수소인프라사업이 수익을 낼 수 있을지도 살펴봐야 한다고 지적했다.

/강도원 기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com