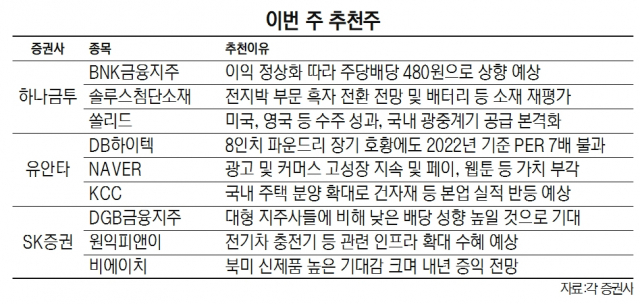

국내 증권사들은 이번 주 추천주로 DB하이텍(000990), 솔루스첨단소재(336370) 등을 제시했다. 올 하반기 및 내년 실적 성장을 기대하면서다.

하나금융투자는 BNK금융지주(138930)와 솔루스첨단소재를 추천했다. BNK금융지주의 경우 올 2분기 순이익 전년 동기 대비 58.9% 증가한 2,753억 원을 기록한 바 있다. 이익이 정상되면서 주당배당금(DPS)이 480원으로 올라갈 것으로 전망했다. 배당 매력 부각될 수 있다는 관측이다. 솔루스첨단소재 역시 올 2분기 반도체 패키지용 인쇄회로기판(PCB) 등 에서 호조를 보이며 시장 예상치를 넘어선 실적을 냈다. 여기에 올 하반기 전지박 부문이 흑자로 전환될 수 있으며 배터리, 유기발광다이오드(OLED) 등 소재 가치도 재평가의 가능성을 점쳤다. 코스닥에 상장된 통신 장비사 쏠리드도 함께 추천했다. 이 회사는 미국, 영국 등에서 수주 성과 나오고 있으며 국내 광중계기 공급이 본격화될 것으로 봤고 2022년부터 이익 성장을 기대했다.

유안타증권은 DB하이텍를 밀었다. DB하이텍은 유안타의 중소형주 최선호 종목이라고 강조했다. 사물인터넷(IoT) 등 신규 수요로 8인치 파운드리(반도체 위탁생산) 호황이 장기화할 가능성이 크다고 평가했다. 하지만 현 주가는 2022년 기준 주가수익비율(PER)이 7배 수준에서 거래되고 있어 저평가됐다는 분석이다. 최근 매각 루머로 주가 변동성이 커지고 있지만 관련 산업과 펀더멘탈 강화에 집중이 필요하다고 진단했다. 유안타는 이와 함께 네이버(NAVER(035420))도 추천했다. 광고 및 커머스 부문의 고성장이 지속한다고 봤다. 네이버 페이, 웹툰 등 신사업의 가치의 재평가도 예상했다. KCC(002380)도 국내 주택 분양 확대와 해외 도료 가동률 회복으로 실적 반등 가능성을 점치며 추천주로 꼽았다.

SK증권은 DGB금융지주(139130)를 추천주로 제시했다. DGB는 올 2분기 지배주주 순이익이 전년 동기 대비 60% 증가한 1,553억 원으로 사상 최대치를 기록한 바 있다. 이익 체력이 견고해진 가운데 대형 지주에 비해 낮은 배당성향이 높아질 수 있을 것으로 기대했다. 코스닥에서는 원익피앤이(131390)와 비에이치(090460)를 추천했다. 이들 종목들은 점진적인 이익이 향상된다고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com