“경영 정상화와 자원안보 기능 회복을 위한 최소한의 정부 재정 지원이 추가로 필요합니다.”

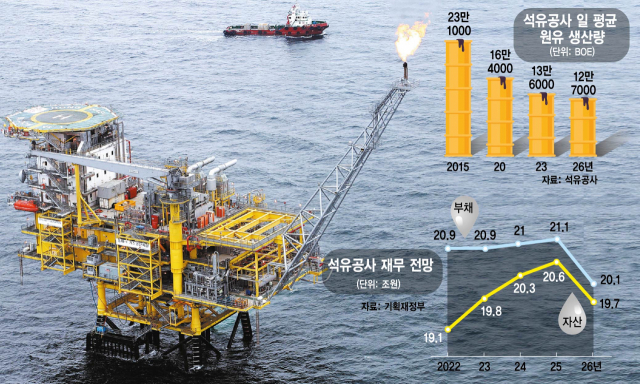

한국석유공사는 7월 정부에 제출한 중장기 재무관리계획을 통해 이같이 밝혔다. 공사는 연간 기준 최대 1조 원을 웃도는 영업이익을 거둘 것으로 예상되지만 5000억 원가량의 이자 비용과 4000억 원이 넘는 법인세를 빼고 나면 남는 게 별로 없다. 사실상 공사의 자구 노력만으로는 20조 원에 달하는 부채를 해결할 길이 없다는 의미다. “벌어 들인 돈이 고스란히 빠져나가는데 빚을 갚는다는 것은 언감생심”이라는 석유공사 전직 사장의 호소를 단지 엄살로만 치부하기 어려운 이유다.

정부가 공사의 해외 자원개발 시 출자 비율을 높이기로 한 것은 공사의 이 같은 재무 상황을 더 이상 손 놓고 보기 어렵다고 판단했기 때문이다. 정부가 출자 비율을 올리면 공사 입장에서는 투자 비용을 아낄 수 있고 그만큼 부채를 메울 여유가 생긴다. 부채에 허덕이는 공기업이 넘쳐나는 상황에서 석유공사만 지원해줄 수 없으니 일종의 우회로를 찾은 셈이다.

재무구조가 악화할수록 공사의 자원 안보 역량이 뒷걸음질 칠 수 있다는 점도 고려됐다. 그간 공사는 부채를 줄인다는 이유로 신규 투자를 줄이는 한편 해외 자산 매각을 타진해왔다. 문제는 이에 따라 공사의 원유 생산량이 빠르게 줄어들고 있다는 것이다. 공사의 중장기 계획에 따르면 하루 평균 원유 생산량은 2015년 23만 1000BOE(석유환산배럴)에서 2026년 12만 7000BOE로 11년새 반토막 날 것으로 추산된다. ‘재무 악화→투자 감소→생산량 축소→재무 악화’로 이어지는 악순환이 굳어지는 모양새다.

해외 유전 개발의 첨병 역할을 하던 공사가 흔들리면 국가 전체의 자원개발 역량도 퇴보할 가능성이 크다. 공기업의 공백을 민간기업이 메우면 문제가 없지만 성패를 예측하기 힘든 자원개발 사업의 특성 탓에 적극 나서는 기업을 찾아보기 어렵기 때문이다. 특히 그간 자원개발이 공기업이 앞장서고 기업이 지분 투자를 통해 뒤따르는 ‘선단식 투자’ 방식으로 이뤄졌던 점을 감안하면 구심점인 석유공사가 흔들릴수록 자원개발 투자 자체가 위축될 수 있다.

신현준 인하대 에너지자원공학과 교수는 “SK나 포스코 같은 극소수 기업을 제외하면 자원개발 사업에 뛰어든 국내 기업은 없다고 봐도 무방하다”며 “자원개발의 특징인 고위험성과 오랜 사업 기간 등을 고려하면 민간의 부담을 덜어줄 공기업이 필요하다”고 지적했다.

출자 비율이 인상되면 석유공사가 내년에 지원 받게 될 돈은 300억 원가량으로 추산된다. 지난해(370억 원)보다 지원액이 소폭 줄어든 것은 공사가 해외 여건 등을 감안해 내년 투자 규모를 일시적으로 줄인 데 따른 것이다. 공사가 이듬해부터 투자를 본격화할 경우 이와 맞물려 정부 지원 규모도 크게 늘어날 것으로 예상된다. 정부가 내년을 기점으로 출자 비율을 점차 인상하는 방안을 검토하고 있는 점도 고무적인 대목이다. 정부의 한 인사는 “논의 과정에서 내년 출자 비율을 20% 이상으로 설정하는 방안도 거론됐다”면서 “비율을 순차적으로 늘려나가는 쪽으로 논의를 정리했다”고 귀띔했다.

정부가 개발과 생산 사업에 지원을 집중하는 만큼 원유 생산 물량도 비교적 이른 시기에 확보할 수 있을 것으로 예상된다. 자원개발 사업은 ‘탐사-개발-생산’ 등 3단계로 나뉘는데 성패를 가늠하기 힘든 탐사 사업과 달리 개발 사업은 통상 3~5년 내 물량을 확보할 수 있다. 신 교수는 “각국이 2050년 탄소 중립을 달성해 화석연료를 퇴출하겠다고 하는데 바꿔 말하면 앞으로 30년은 화석연료를 쓰겠다는 의미”라면서 “그 사이 우크라이나 사태처럼 예상치 못한 위기가 언제든 닥칠 수 있는 만큼 조기에 물량을 확보할 필요가 있다”고 말했다.

정부는 공사뿐 아니라 민간기업의 해외투자 역량 제고를 위한 예산 지원도 늘릴 방침이다. 정부는 내년 민간의 해외 유전·광산 등 자원개발 사업에 대한 특별금융지원(출자·융자)을 2배로 늘려 2000억 원을 지원하기로 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com