증시가 숨 고르기에 들어간 사이 효성(004800)그룹주들이 이달 들어 조용한 질주를 이어가고 있다. 연초에 비해 주가가 많이 빠져 가격 메리트가 커진 데다 꾸준한 실적 성장이 전망되며 증권가에서 호평이 나온 덕분이다. 주가가 급락할 때마다 자사주 쇼핑을 이어왔던 조석래 효성그룹 명예회장 역시 쏠쏠한 수익을 챙겼을 것으로 추정된다.

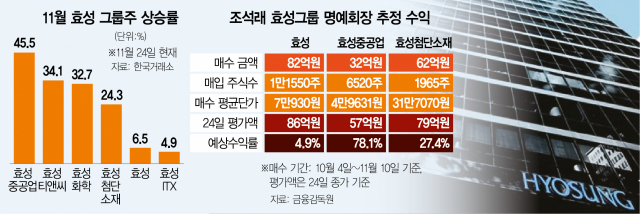

24일 한국거래소에 따르면 이달 들어(11월 1~24일) 효성그룹주 주가가 전반적으로 크게 올랐다. 이 기간 동안 효성중공업(298040)이 45.47% 급등한 가운데 효성티앤씨(298020)(34.09%), 효성화학(298000)(32.69%), 효성첨단소재(298050)(24.31%) 등도 20% 넘게 치솟았다. 효성(6.45%), 효성ITX(094280)(4.94%) 등도 같은 기간 코스피지수의 상승률(4.54%)을 뛰어넘었다.

효성그룹주 주가가 연초 대비 큰 폭의 조정을 받으며 가격 메리트가 커진 점이 투자심리를 자극한 것으로 풀이된다. 올해 초와 비교했을 때 주가가 가장 많이 빠진 종목은 효성화학이다. 이날 기준 연초 대비 55.77% 하락했다. 효성티앤씨(-32.06%), 효성ITX(-30.48%) 등도 30% 이상 빠졌다. 지주사인 효성 역시 연초 대비 20.11% 떨어졌다.

이 같은 상황에서 꾸준한 실적 성장으로 증권가에서 효성그룹주에 대한 호평이 나오고 있는 점이 호재로 작용했다. 특히 전문가들은 효성첨단소재와 효성중공업에 주목할 것을 조언했다. 우선 효성첨단소재는 효자 아이템인 탄소섬유를 바탕으로 내년에 전년 대비 13.15% 개선된 4008억 원의 영업이익을 기록할 것이라는 관측이 나온다. 탄소섬유 가격이 연일 상승세를 기록하는 가운데 전선심재, 수소 차량 연료 탱크 등에 사용되며 최근 수요가 가파르게 증가하고 있는 덕분이다. 이동욱 IBK투자증권 연구원은 “효성첨단소재는 2024년과 2025년 CAPA(생산능력) 증설도 앞두고 있다”며 “증설 완료 이후 현재의 판가가 유지된다면 지난해 700억 원 수준의 탄소섬유 매출액이 4000억 원 중반 수준까지 증가할 것”이라고 분석했다.

효성중공업의 경우 수소 사업의 핵심이라고 할 수 있는 액화수소 생산을 통해 성장성을 가시화할 것으로 전망된다. 내년 효성중공업의 예상 영업이익은 전년 대비 19.97% 증가한 1901억 원으로 추정된다. 지난해 4분기부터 중공업 부문의 해외시장 상황이 회복세로 접어들며 수주가 점차 늘어나고 있는 것도 긍정적이다. 이상헌 IBK투자증권 연구원은 “신규 수주 증가에 따른 수주 잔액을 바탕으로 매출 성장뿐 아니라 수익성 개선도 뒤따를 것”이라고 말했다.

한편 최근 효성그룹주 주가의 고공 행진으로 조 명예회장도 쏠쏠한 수익을 봤을 것으로 추정된다. 조 명예회장은 올해 2월부터 계열사 주식을 연이어 매입하고 있다. 지주사인 효성의 경우 올해 2월 4일부터 이달 10일까지 54차례에 걸쳐 총 7만 1110주를 사들였다. 효성중공업의 경우 2만 2380주, 효성첨단소재는 6070주를 장내 매수했다.

조 명예회장이 최근 한 달 동안 가장 큰 수익을 본 종목은 효성중공업으로 추정된다. 조 명예회장은 효성중공업을 10월부터 이달 1일까지 총 6520주를 매수했으며 평균 매수 단가(4만 9631원)와 24일 종가(8만 6700원)을 고려해 계산했을 때 78.12%의 수익을 봤을 것으로 예상된다. 같은 방식으로 효성첨단소재와 효성을 계산했을 때 조 명예회장의 예상 수익률은 각각 27.41%, 4.87%로 관측된다. 한 금융투자 업계 관계자는 “통상 오너가(家)의 자사주 매입을 저점 통과 시그널로 해석하는 시선도 있다”며 “향후 그룹 경영에서 지배력과 영향력을 강화할 수 있는 것도 장점”이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com