# 2015년 5월, 카카오는 미국 소셜네트워크서비스(SNS) 플랫폼 ‘패스’와 모바일 메신저 ‘패스톡’을 인수하고 인도네시아에 자회사 ‘패스모바일’을 설립했다. 인수 금액은 350억 원. 하지만 카카오는 인수 3년 만인 2018년 10월 인도네시아 시장에서 철수했다. 카카오 인수 당시만 해도 인도네시아 3대 인기 SNS였던 패스는 2017년 페이스북·인스타그램 등에 밀려 매출 10억 원도 내지 못했다. 순손실은 14억 원이었다. 동남아시아 시장에서 ‘제2의 카카오톡 신화’를 꿈꿨던 카카오에 쓰린 실패다.

그로부터 5년 뒤인 2023년, 이번에는 카카오뱅크가 인도네시아 시장을 두드린다.

카카오가 ‘아픈 손가락’인 인도네시아 시장에 다시 발을 내딛는다. 실패한 메신저는 접고 카카오뱅크의 ‘금융’을 앞세웠다. 모임통장, 이체 수수료 무료화, 비대면 대출 등의 서비스로 국내에서 급성장한 카카오뱅크는 인도네시아에서도 비대면·모바일 기술로 충분히 승산이 있다는 판단이다. 하지만 녹록지 않다. 인도네시아에서는 이미 20여 개의 인터넷뱅크가 경쟁하고 있다.

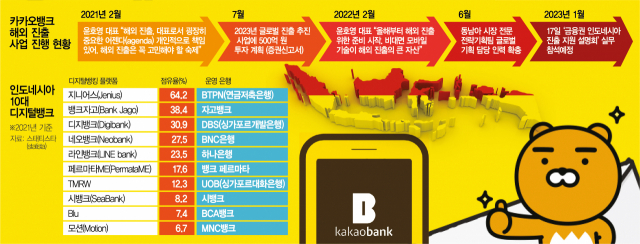

15일 금융권에 따르면 카카오뱅크는 인도네시아 현지 은행 2곳의 지분을 인수해 인도네시아 은행업 직접 진출을 계획 중이다. 인도네시아의 경우 출시하는 금융 상품마다 현지 금융감독청(OJK)의 허가를 받아야 해 디지털뱅킹 라이선스를 획득하고 플랫폼을 갖춘 은행을 인수 우선순위로 물색하고 있다. 2021년 7월에는 2023년 글로벌 진출에 500억 원을 사용하겠다고 밝히기도 했다.

인니, 은행 침투율 낮고 디지털 수용도 높아

과거 카카오가 한 차례 실패를 경험했던 인도네시아에 카카오뱅크가 다시 진출을 하는 것은 인도네시아가 지닌 디지털 시장 성장성 때문이다. 세계 4위 인구 대국에 중위 연령이 29.7세로 낮은 인도네시아에서는 이미 디지털이 일상이다. 고젝·그랩 등을 통해 오토바이와 택시를 부르고 E머니·E월렛, QR코드를 통한 결제가 신용카드 사용률보다 높다.

디지털 수용도가 높은 반면 계좌 보유율은 40%에 못 미쳐 은행 침투율이 낮다. 디지털금융의 잠재력이 그만큼 큰 것이다. 인도네시아에 진출한 국내 한 시중은행 관계자는 “1만 8000개가 넘는 섬, 미국보다 긴 국토의 동서 길이로 은행 서비스가 미치지 않는 지역이 많다”며 “이 때문에 인도네시아를 아시아 지역 내에서 디지털금융 발전 가능성이 가장 큰 곳으로 판단하고 있다”고 귀띔했다. 또 다른 국내 금융사 인도네시아 법인 관계자도 “동남아 스타트업 투자의 상당 부분이 인도네시아에서 이뤄지고 있고 일상에서 모바일 금융이 빠르게 확대되고 있다”며 “현재 약점으로 지적되는 낮은 수준의 통신 인프라도 국가 주도로 개선되고 있다”고 말했다.

카카오뱅크는 이미 국내에서 다수의 모바일 상품을 내놓으며 ‘디지털금융 성공 모델’을 만들어낸 바 있다. 카카오뱅크는 지난해 글로벌 금융 전문 매체 아시안뱅커의 리서치 기관인 탭인사이트가 발표한 ‘2022년 100대 디지털은행’에서 글로벌 8위 은행으로 인정받기도 했다. 카카오뱅크는 디지털금융 노하우와 기술력을 바탕으로 인도네시아 신용대출 등 소매 금융시장을 노릴 것으로 보인다.

은행?빅테크사와 ‘디지털뱅킹 경쟁’

다만 우려되는 점은 인도네시아에서 ‘디지털뱅킹 주도권’을 둘러싼 경쟁이 점점 치열해지고 있다는 것이다. 글로벌 통계 업체 스태티스타에 따르면 2021년 인도네시아 내 점유율 1위 디지털뱅크는 BTPN이 운영하는 ‘지니어스’로 점유율은 64.2%에 달했다. 일본 대형 은행 SMBC는 2019년 인도네시아 현지법인과 BTPN을 합병한 후 ‘지점 없는 은행 서비스’를 내걸고 BTPN의 디지털화에 속도를 높이고 있다.

국내 은행, 빅테크끼리의 경쟁도 예상된다. 네이버 관계사인 ‘라인’과 손잡고 인도네시아 디지털뱅크 사업 3년 차에 접어든 하나은행이 최근 추가 파트너사를 물색하는 등 라인뱅크 고도화에 나섰기 때문이다. 카카오뱅크는 하나은행과, 카카오는 네이버와 인도네시아에서 맞붙게 되는 셈이다.

이 외에도 언제든 디지털뱅크 시장에 뛰어들 수 있는 인도네시아 내 은행 수는 100곳이 넘는다. 인도네시아에 진출한 한 시중은행 관계자는 “외국계 은행은 외국인 행원 수·역할 제한 등 기타 규제도 심하다”고 고충을 털어놓기도 했다.

금산분리 규제가 없어 대형 플랫폼 기업도 위협적인 경쟁 상대다. 인도네시아 최대 차량 공유 플랫폼 ‘고젝’은 뱅크자고 지분을 21.4% 인수한 상태다. 동남아 최대 e커머스 플랫폼 ‘쇼피’ 모회사 역시 인도네시아의 ‘BKE은행’을 인수하고 사명을 ‘시뱅크’로 바꾼 뒤 본격적인 디지털금융 사업에 나섰다.

국내 한 시중은행의 인도네시아 법인 관계자는 “카카오뱅크가 국내에서 성공할 수 있었던 배경에는 분명 ‘카카오톡’이라는 압도적인 메신저 점유율의 영향도 있다”며 “하지만 인도네시아에서는 한 차례 카카오가 메신저 사업에 실패한 적도 있었던 데다 현지 플랫폼과의 접점이 마땅찮아 국내에서처럼 빠르게 확장성을 갖추기는 어려울 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com