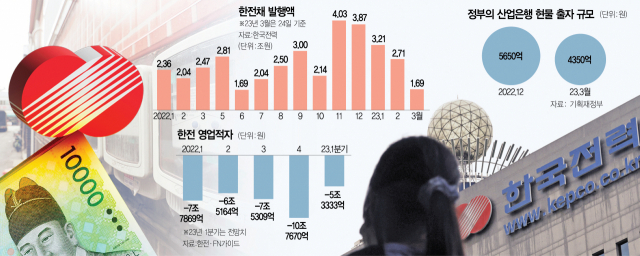

한국산업은행에 대한 정부의 현물출자는 당분간 ‘밑 빠진 독에 물 붓기’식으로 이어질 가능성이 크다. 기획재정부가 3개월 간격으로 한국토지주택공사(LH) 주식 현물출자를 통해 1조 원의 자본을 보충하기로 했지만 전기요금의 대폭 인상 등 정공법을 외면하는 이상 돌파구를 마련하기가 어려운 탓이다.

시장에서는 31일 한국전력의 전기요금 인상이 쉽지 않을 것이라는 관측이 우세하다. 한전은 11원/㎾h 수준의 전기요금 인상을 요청하고 있지만 반영될 확률은 낮다. 혹여 인상이 되더라도 그 폭은 최소화될 여지가 크다. 윤석열 정부가 연초 난방비 폭탄으로 홍역을 치렀고 최근에는 근로시간 개편을 두고도 혼선 속에 여론이 악화돼 또다시 전기료 인상 카드를 빼들기가 쉽지 않다.

정부가 이번에 산은에 추가 현물출자를 의결한 점도 이런 관측에 힘을 싣는다. 정부가 보유한 LH 지분이 산은 지분으로 바뀌며 산은의 자본 비율이 개선된다. 안동현 서울대 교수는 “전기요금을 올리지 않으면서도 한전 적자를 버티려면 채권 발행이 불가피하고, 정부로서는 산은에 공기업 주식을 수혈하는 식으로 건전성 지표를 관리할 수밖에 없을 것”이라며 “한전 적자가 개선될 가능성이 당분간 없어 이런 식의 돌려막기가 이어질 수 있다”고 내다봤다. 정부의 산은 직접 출자는 국회의 동의를 필요로 하지만 공기업 주식 현물출자는 그렇지 않다는 점도 정부 입장에서는 유리한 부분이다.

하지만 이는 국책은행인 산은의 대출 여력을 축소하고 정부의 위기 대응력도 떨어뜨릴 수 있다. 산은은 지난해 채권시장의 자금난을 해소하기 위해 정부가 마련한 ‘50조 원+α’ 규모의 유동성 공급 대책의 일환인 채권시장안정펀드의 20% 출자를 맡았고 여기에 10조 원 규모의 회사채·기업어음 매입 프로그램을 가동했다. 산은의 국제결제은행(BIS) 자기자본비율은 2021년 14.9%에서 지난해 9월 말 기준 13.1%까지 떨어진 상황이다. 실제 현물출자는 정부 보유 주식을 은행으로 옮긴 것에 불과해 대출 등에 필요한 실질적인 실탄 확보는 없다는 쓴소리가 나온다.

금융계의 한 인사는 “이미 산은의 BIS비율이 13% 초반까지 떨어지면서 일선 지점의 기업여신 담당 부서들은 리스크 한도에 여유가 없어 신규 여신은 못하고 기존 여신 연장이나 대환만 해주는 형편”이라고 귀띔했다. 한 전직 고위 관료는 “미국의 실리콘밸리은행(SVB), 유럽의 크레디트스위스(CS) 사태 등 전 세계적인 금융 불안이 국내로 번질 경우 기업 지원에 나서야 하는 국책금융기관의 역할이 절실하다는 점에서 한전발(發) 불안증이 커지고 있는 것 자체가 리스크”라고 지적했다.

산은이 현금 확보를 위해 채권 발행에 나설 경우 이미 무더기로 쏟아지고 있는 한전채와 함께 자금시장의 블랙홀이 될 여지도 있다. 올 들어 한전채는 이달 24일까지 7조 6100억 원어치가 발행됐다. 이는 지난해 연간 발행액(31조 8000억 원)의 24%에 이르는 규모로 1년 전 같은 기간 발행액(6조 8700억 원)보다 많다. 발행금리 역시 2월 3.81%에서 3월 4.25%로 뛰었다.

자칫 흥국생명에 이은 신종자본증권(영구채) 콜옵션(조기 상환) 미이행 사태가 벌어질 수 있다는 우려도 나온다. KDB생명의 2억 달러 규모 영구채 콜옵션 행사일이 5월 도래하는데 KDB생명은 배당 여력이 없어 대주주인 산은의 증자 없이 콜옵션을 이행할 수 없다. 산은이 흔들리면 자금시장에 위기가 도미노처럼 이어지는 구조다.

결국 전기요금 인상이 절실하다는 지적이 나온다. 현시점이 상대적으로 전력 사용량이 적다는 점도 인상에 대한 부담을 낮출 수 있다. 정부의 한 관계자는 “(전기요금이 동결된다면) 전 세계 금융시장이 불안한 가운데 폭탄이 언제 어디에서 터질지 모른다”며 “나라의 운명을 주사위 위에 올려놓은 기분”이라고 말했다. 유승훈 서울과기대 교수는 “2분기에 전기요금을 충분히 인상해 한전의 부담을 조금이라도 줄여줘야 한다”며 “내년 4월 총선을 생각하면 더 그렇다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

tak@sedaily.com

tak@sedaily.com