자본 건전성 악화를 이유로 후순위채 조기 상환이 무산됐던 롯데손해보험의 지급여력(K-ICS·킥스) 비율이 금융 당국의 권고치에 크게 못 미치는 120% 수준인 것으로 집계됐다. 시장금리 하락과 금융 당국의 계리 규제 강화로 교보생명을 포함한 주요 보험사의 자본 건전성도 크게 악화한 것으로 나타났다.

롯데손해보험은 3월 말 기준 킥스 비율(경과조치 후 기준)이 119.9%로 지난해 말(154.6%)보다 34.7%포인트 떨어졌다고 30일 밝혔다. 금융감독원은 최근 롯데손보의 3월 말 킥스 비율이 권고치인 150%를 밑도는 데다 추가적인 자본 조달 계획이 미흡하다는 이유로 후순위채 콜옵션(조기 상환권) 행사에 제동을 걸었다. 롯데손보 관계자는 “금융 당국과 지속적으로 자본 확충 방안을 협의하고 있다”고 말했다.

푸본현대생명도 이날 1분기 말 기준 킥스 비율이 145.5%를 기록했다고 공시했다. 지난해 말(157.3%) 현재 대비 11.8%포인트 내려간 수치다. 푸본현대는 다음 달 후순위채 150억 원에 대해 콜옵션을 행사할 예정이다. 하지만 킥스 비율이 150%를 밑돌아 추가적인 자본 확충 방안이 없으면 롯데손보처럼 조기 상환에 차질이 생길 수밖에 없다.

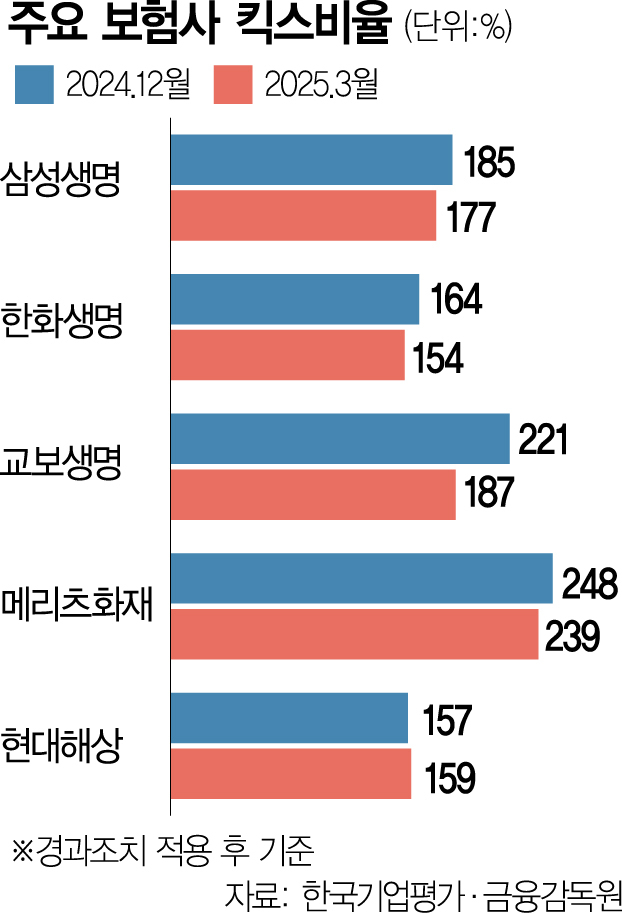

교보생명의 킥스 비율도 186.8%로 집계돼 3개월 전(220.8%)보다 34%포인트 하락했다. 삼성생명의 킥스 비율은 177.2%로 8%포인트가량 떨어졌고 한화생명 역시 154.1%로 9.6%포인트 하락하면서 금융 당국의 가이드라인인 150%를 살짝 웃돌았다.

금융계에서는 금리 내림세가 지속돼 킥스 비율 관리에 난항이 예상된다는 관측이 나온다. 국내 보험사 상당수는 금리 하락기에 부채가 자산보다 더 크게 늘어나는 재무구조를 갖고 있다. 당장 국고채 10년물 금리는 지난 1분기 사이 0.084%포인트 내려갔고 30년물 금리는 같은 기간 0.219%포인트 떨어졌다.

한국기업평가의 분석에 따르면 국내 생명보험사 22곳 중 16곳은 금리가 떨어질 때 킥스 비율이 하락하는 것으로 나타났다. 손해보험사의 경우 11곳 중 10곳이 금리 하락 시 킥스 비율이 악화되는 것으로 조사됐다.

금융 당국의 할인율 현실화 방안도 킥스 비율 관리를 어렵게 하는 대목으로 꼽힌다. 할인율은 부채를 평가할 때 적용하는 일종의 이자율이다. 할인율이 낮을수록 부채가 커지는 구조다. 현재 금융 당국은 2027년까지 할인율을 단계적으로 낮춰야 한다는 입장이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com