예금 보호 한도 1억 원 상향을 앞두고 서민금융기관인 저축은행의 여·수신 고객 사이의 이중구조가 더 심화할 수 있다는 우려가 나온다. 저축은행은 고소득자들로부터 예금을 받아 저소득자와 서민에게 신용대출을 해주고 있기 때문이다.

22일 금융계에 따르면 이날 예금 보호 한도를 상향하는 내용의 예금자보호법 시행령 등 6개 대통령령 개정안이 국무회의에서 의결돼 9월 1일부터 시행된다. 2001년 이후 24년 만에 한도가 올라가는 것이다.

시장에서는 예금 보호 한도 인상이 저축은행 같은 2금융권에 미칠 영향에 주목하고 있다. 중금리 대출을 주로 취급하는 저축은행만 해도 타 금융사와 비교해 여신과 수신 고객 사이의 괴리가 큰 편이다. 한국은행에 따르면 지난해 기준 소득 2분위(하위 21~40%) 가구의 신용 부채 가운데 저축은행 대출 비중은 7%다. 반면 4분위(상위 21~40%)는 2.8%다. 소득이 낮을수록 저축은행 의존도가 높은 셈이다. 저축은행 업계의 관계자는 “저축은행에서 대출을 받는 개인 고객들은 다중채무자이거나 은행을 이용하기에는 신용도가 낮은 이들”이라고 설명했다.

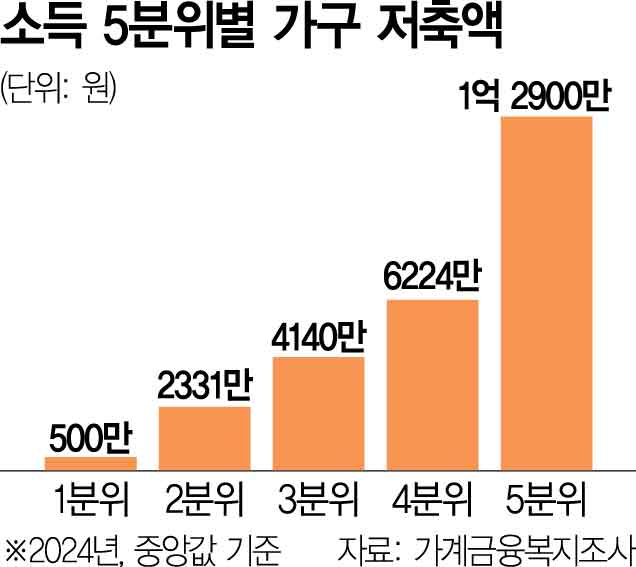

문제는 향후 고객 간 격차가 더 벌어질 가능성이 크다는 점이다. ‘2024년 가계금융복지조사’를 보면 예·적금을 보유하고 있는 1분위(하위 20%) 가구의 저축액은 중앙값 기준 500만 원에 불과하다. 2분위가 2331만 원, 3분위가 4140만 원 수준이다. 4분위 역시 6224만 원 수준이다. 상위 20%인 5분위가 1억 2900만 원이다. 상위 20% 정도는 돼야 예금 보호 한도 상향에 따른 추가 혜택을 오롯이 볼 수 있는 것이다. 대형 저축은행의 고위 관계자는 “저축은행은 예금자와 대출자가 명확히 이원화돼 있다”며 “9월 이후에는 서민 차주들로부터 받는 이자 수익이 고소득층의 고금리 예금 혜택으로 돌아가는 구조가 더욱 고착화될 수 있다”고 강조했다.

전문가들은 이 같은 구조적 문제를 해결하기 위해서는 정책 지원이 필요하다고 입을 모은다. 저축은행 업계는 그동안 수신 상품에 대한 비과세 혜택을 요구해 왔다. 정부는 서민의 소득을 간접 지원한다는 차원에서 농업협동조합·새마을금고와 같은 상호금융권의 이자소득에는 비과세 혜택을 제공하고 있다. 하지만 저축은행은 세제 혜택에서 배제돼 있다. 일각에서는 저축은행 스스로 저소득층 고객에 더 높은 예금 금리를 줘야 한다는 지적도 나온다. 김대종 세종대 교수는 “일정 소득 이하 계층을 대상으로 예금 우대금리 등을 제공해 포용 금융의 취지를 살리도록 유도할 필요가 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com