부실채권(NPL)을 거래하는 대부 채권 매입 추심 업체들이 정부가 추진 중인 배드뱅크에 보유 채권을 매각할 경우 사업을 접을 수밖에 없다며 강하게 반발하고 나섰다. 이대로라면 영업 등록을 반납하는 편이 낫다는 게 이들 업체의 주장이다. 시장에서는 대부업 시장이 위축될수록 불법 사금융 피해가 증가하는 만큼 서민금융 생태계 전반을 고려한 정책이 필요하다는 지적이 나온다.

NPL 대부 업체 A사 대표는 8일 “지난달 말 한국자산관리공사(캠코)가 개최한 배드뱅크 운용 설명회에서 업계 관계자들 사이에서 이렇게 매각하면 전부 다 망한다는 얘기가 나왔다”며 “협약에 가입하면 다 파산해야 하는데 (우리는) 가입하지 않을 것”이라고 밝혔다.

실제로 B사는 C업체로부터 14%에 산 장기 연체 채권을 배드뱅크의 매입 기준에 따라 계산해보니 4.9%에 팔 수 있다는 계산이 나왔다. 쉽게 말해 14원에 산 부실채권을 4.9원에 배드뱅크에 넘겨야 한다는 뜻이다. 대부 업계의 한 고위 관계자는 “B사를 포함해 3개 업체가 9000억 원에서 1조 원 안팎의 채권을 C사로부터 사들였는데 3분의 1 가격에 팔아야 한다는 얘기”라며 “14원 중에 3.5원은 자기자본이고 10.5원은 대출을 받은 것이라 5원도 안 되는 돈에 팔면 문을 닫을 수밖에 없다”고 강조했다.

앞서 캠코는 소상공인의 장기 연체 채권 매입 소각을 위해 차주의 신용평가등급과 연체 기간에 따라 최저 0.92~13.46%에 부실 채권을 매입한다고 밝혔다. 여기에 질권과 담보권이 걸려 있는 연체 채권도 매입 대상에 넣기로 했다. NPL 대부 업체 입장에서는 부담이 큰 대목이다. 특히 배드뱅크의 매입가가 평균 5%라지만 실제로는 5% 미만이 많아 회사별로 몇 백억 원씩 손해를 볼 수 있는 구조라고 보고 있다. 익명을 요구한 D사 대표는 “담보권 있는 채권은 우리도 임의로 매각하지 못한다. 매각하면 배임 문제가 있다”며 “평균 15%에 팔 수 있는 것을 5%에 매각하면 회사에 손실을 끼치기 때문”이라고 설명했다.

업계에서는 소상공인 빚 탕감도 좋지만 과도한 지원 정책이 되레 부작용을 낼 수 있다는 말이 적지 않다. 대부 업계의 또 다른 관계자는 “현재 저축은행·캐피털사 금리와 대부업체 금리가 똑같다”며 “지금 7등급 이하는 저축은행이든 대부 업체든 여전사든 대출을 안 내주는데 그러면 저신용자는 돈 빌릴 수 있는 데가 불법 사금융밖에 없다”고 지적했다.

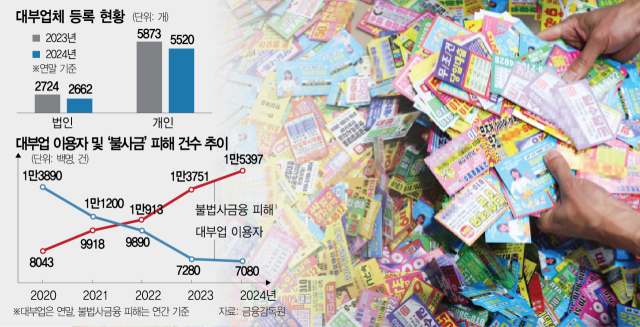

대부 업계에서는 대부 업체 이용자와 대출액이 줄어들면서 이에 비례해 불법 사금융 피해가 증가하고 있다는 분석을 내놓고 있다. 금융감독원에 따르면 2020년 말 기준 대부업 대출 잔액은 14조 5363억 원에 이용자 수는 138만 9000명이었다. 하지만 지난해 말 현재 대출 잔액은 12조 3348억 원, 이용자는 70만 8000명까지 쪼그라들었다. 반면 불법 사금융 피해 신고는 2020년 8043건에서 지난해는 1만 5397건으로 91.43% 폭증했다. 올해는 6월까지 9842건에 달한다. 전직 금융 감독 당국의 한 고위 관계자는 “불법 사금융을 없애기 위해 대부업을 도입했는데 대부업이 높은 금리를 받는다고 질타하면서 옥죄는 상황”이라며 “불법 사금융이 왜 늘어나는지를 정확히 따져봐야 한다”고 비판했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com