투자가 필요한 기술기업 사이에서 ICO 열풍이 불고 있다. 그러나 어쩌면 ICO는 투자보단 도박에 가까울지도 모른다.

개인정보 보호 중심 웹브라우저 업체 브레이브 Brave는 지난 5월 투자를 유치하기로 결정했다. 대출이나 주식 판매 등 전통적 방식을 택할 수도 있었다. 하지만 이 회사는 최초 코인 발행(initial coin offering · ICO)이라는 제3의 길을 선택했다.

기업공개(IPO)처럼, ICO도 다양한 투자자로부터 자금을 유치한다. 하지만 ICO에선 매각 대상이 소유권의 일부가 아니라, 블록체인 기술로 생성된 디지털 토큰 ‘코인’이다. 브레이브는 ICO를 통해 채 1분도 안 돼 투자자 130명으로부터 3,500만 달러의 자금을 유치할 수 있었다.

낙관론자들은 브레이브와 같은 전략이 투자의 미래를 바꿀 수 있다고 믿고 있다. 자신이 투자한 신기술이 인기를 끌었을 때 주식 보유보다 더 직접적인 혜택을 볼 수 있는 길이 열려 펀딩의 대변혁이 일어날 것이라는 기대가 커지고 있다. 하지만 비관론자들은 ICO가 규제의 회색지대인 만큼, 투자사기나 법적 분쟁이 일어날 수 있다고 지적하고 있다. ICO의 역사가 미천한 만큼, 양측 주장 모두가 옳을 가능성이 있다.

ICO를 비롯한 여러 대형 금융 혁신의 근원에 블록체인 기술이 있다. 블록체인은 혁명적 소프트웨어와 다수의 컴퓨터를 활용해 만든 기록 시스템으로, 외부 조작이 불가능하다. ICO를 활용하는 벤처기업의 사업 모델은 대부분 블록체인을 중심으로 한다. 브레이브의 경우, ‘광고를 차단하지 않겠다’고 동의한 사용자에게 금전적 혜택을 제공할 때 블록체인 토큰을 활용할 계획이다. ICO를 통해 토큰을 산 구매자는 초기 단계부터 자신이 원하는 방식으로 해당 기업의 기술을 활용할 수 있다. 어떤 서비스나 제품이-가끔은 출시되기도 전부터-인기와 관심을 끌면, 구매자는 2차 시장에서 이 토큰을 판매할 수 있다. 기업 입장에선 민간 투자자나 벤처 캐피털에 경영권을 양도하지 않아도 자금을 조달할 수 있다. 복잡한 IPO 절차를 거치지 않아도 된다는 점도 ICO의 매력이다.

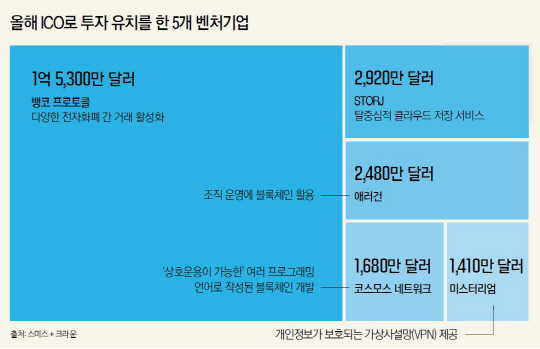

가장 유명한 ICO는 아마도 이더리움일 것이다. 이더리움은 지난 2014년 간편 온라인 계약 기능이 있는 토큰을 판매, 1,800만 달러를 유치했다. 이더리움 플랫폼을 통한 계약이 인기를 끌면서, 6월 중순 현재 이 토큰의 시가총액은 350억 달러에 달하고 있다.

블록체인에 대한 투기세력의 관심이 빠르게 커지고 있다. 전 세계 전자화폐의 시가총액은 지난 12개월간 약 9배 상승해 1,000억 달러를 돌파했다. ICO의 인기가 놀랍지 않은 이유이다. 앤드리슨 호로위츠의 크리스 딕슨 Chris Dixon, 유니언스퀘어 벤처스 Union Square Ventures의 프레드 윌슨 Fred Wilson 등 유명 벤처 캐피털 투자자도 ICO를 기업 금융의 새 형태라 호평하고 있다. 그리고 이제는 블록체인이 중심이 아닌 회사들도 행동에 나서고 있다. 2009년 창립된 메시지 서비스업체 킥 Kik은 올해 ICO 진행을 계획하고 있다. 토큰 발행을 통해 자사 플랫폼의 P2P 결제와 게임을 활성화하는 것이 그들의 목표다.

이 ‘멋진 신세계’에 대한 규제 당국의 의견은 무엇일까? 현재로선 아무것도 없다. 투자자와 벤처기업 양쪽에게 이는 문제가 될 수 있다. 기존 IPO 제도에선 회사가 미 증권거래위원회(SEC)의 승인을 받기 전까진 주식을 판매할 수 없다. 이는 회사의 전망 및 리스크에 대한 방대한 정보가 공개된다는 뜻이다. 그러나 ICO의 경우엔 아직까지 이런 규제가 없다. 악용될 여지가 크다는 뜻이다.

ICO와 관련된 사기 사건을 현재 당국이 수사 중인지는 알려진 바가 없다. 그러나 블록체인 관련 온라인 커뮤니티에선 수상한 공고에 대한 정보 공유가 꾸준히 이뤄지고 있다(인터넷에 널리 퍼진 유명 사례는 ‘폰지코 PonzICO *역주: 다단계 폰지 사기와 ICO의 합성어’라 불린다). 일부 기업은 사업 모델의 장래성이 희박한데도 토큰 발행에 성공했다. 블록체인 커뮤니티의 유명인이자 블로크 Bloq라는 컨설팅 업체의 운영자인 제프 가직 Jeff Garzik은 ICO가 ‘혁신적(transformative)’이라면서도 경고의 한마디를 잊지 않았다. 그는 “ICO의 99%는 쓰레기일 것”이라며 “투기적 저가주(penny stock)와 비슷한데 규제는 더 적다”고 지적했다.

정당성과 재무건전성 면에서 가장 우수한 ICO에 투자했다고 해도 리스크로부터 자유로울 순 없다. ‘코인(토큰)’은 미래 수익을 대가로 기업이 투자자의 현금을 획득하기 때문에 기존 증권과 여러 면에서 유사하다. 그리고 증권을 SEC의 허가 없이 판매하는 행위는 연방법을 위반하는 것이다. 로펌 쿨리의 전자화폐 전문 변호사 마코 샌토리는 “미래에는 규제 때문에 토큰 판매 방식이 지금과는 달라질 것”이라고 예상했다. 당국이 토큰을 증권이라 판단한다면, SEC와 미국 국세청(IRS)이 발행인에게 제재를 가할 수도 있다.

벤처기업들은 ICO가 규제로 인해 타격을 입지 않도록 법조계의 자문을 구하기 시작했다. 드베부아즈 & 플림프턴 Debevoise & Plimpton 로펌의 증권 전문 변호사 리 슈나이더 Lee Schneider는 핀테크 팟캐스트의 진행자이기도 하다. 그는 전자화폐 교환소인 코인베이스 Coinbase와 함께 ICO(슈나이더는 ‘토큰 발매(token launch)’라는 표현을 선호했다)‘의 모범 사례를 수집했다. 그는 ICO에 관심 있는 투자자들의 판단을 도울 대략적인 원칙도 제공했다. 토큰 교환소는 수요와 가격 간의 관계가 명확해 가격 책정을 예측할 수 있는 것이 가장 좋은 점이다. 토큰 발행자는 토큰의 기반인 소프트웨어 코딩 기술을 투명하게 공유해야 한다.

아마도 가장 중요한 건 이런 것일 것이다:슈나이더는 ICO를 하려는 기업들이 토큰을 투자와 동일한 것처럼 홍보해선 안 된다고 지적했다. 구매자에게 토큰의 잠재적 가치보단 기능을 홍보해야 한다는 것이다. 어떤 벤처기업이 코인을 발행하면서 부자가 되는 길이라고 유혹한다면, 그 ICO는 ‘혁신적’이기보단 ‘쓰레기’일 확률이 높다.

서울경제 포춘코리아 편집부 / By Jeff John Roberts

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >