개인 투자자들이 새해에도 실적 부진 종목을 집중해서 사들이는 위험한 베팅을 이어가고 있다. 향후 실적이 개선될 것이라는 장밋빛 전망에 기댄 저가 매수 전략이지만 실적 악화 우려가 나오고 있어 자칫 주가 하락에 따른 손실 확대가 우려된다.

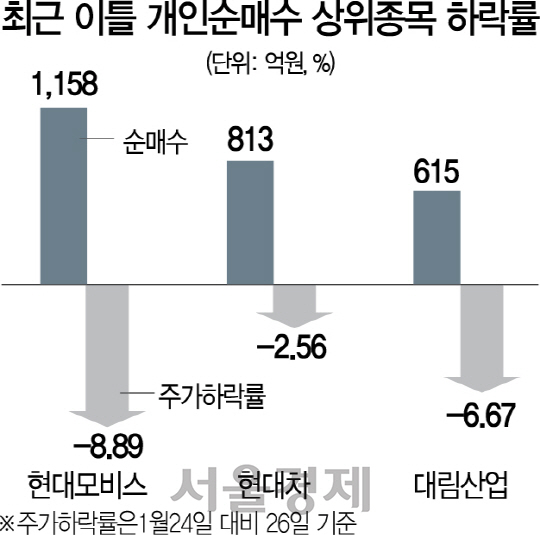

28일 한국거래소에 따르면 개인 투자자들은 지난 25~26일 2거래일 동안 현대모비스(012330)를 1,157억원어치 사들였다. 코스피·코스닥 시장 합쳐서 한 종목을 대상으로 가장 많은 금액을 순매수한 것이다. 현대모비스는 25일 지난해 4·4분기 영업이익이 3,327억원으로 전년 동기 대비 51.1% 급감한 실적을 기록했다고 공시하면서 2거래일 동안 주가가 약 9% 급락했는데 개인 투자자들은 이를 저가 매수 기회로 활용한 것이다. 이외에도 개인 투자자들은 이틀 동안 순매수 상위 2, 3위 종목으로 현대차(005380)(813억원), 대림산업(000210)(614억원)을 선택해 집중적으로 사들였다. 보통 실적이 나쁘게 나오면 주가에 악재로 보고 매도하는 경우가 많은데 정반대로 베팅을 한 것이다.

반면 외국인과 기관은 이번 실적 장세에서 개인과 상반되는 전략을 택했다. 외국인은 호실적을 기록한 SK하이닉스(000660)(1,373억원)를 같은 기간 동안 가장 많이 매수했고 기관은 또 다른 실적 개선 종목인 NAVER(035420)(525억원)를 많이 사들였다. 또한 외국인과 기관은 실적이 부진한 현대모비스와 현대차를 각각 1,195억원, 833억원 순매도하기도 했다.

시장 전문가들은 개인들의 무모한 베팅에 우려의 목소리를 내고 있다. 개인들이 순매수한 종목의 목표주가를 낮추거나 부진 장기화를 전망하기도 했다. 김준성 메리츠종금증권 연구원은 “지난해 실적을 통해 현대모비스 중국 법인의 구조적 수익성 부진 고착화 우려가 현실화됐다”며 현대모비스의 목표주가를 32만5,000원에서 29만원으로 하향 조정했다. 현대차에 대해서는 부진한 실적 전망이 제기됐다. 조수홍 NH투자증권 연구원은 “글로벌 판매부진, 원화 강세 및 국내 공장 파업 여파에 따른 현대차의 실적 부진이 지속되고 있다”며 “올해 1·4분기 영업이익은 9,900억원으로 분기 영업이익이 다시 한 번 1조원 아래를 기록할 것”이라고 전망했다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com