|

|

지난 25일 국회 기획재정위원회 조세소위원회는 신용카드 소득공제율 축소(15%→10%) 시기를 1년간 유예하기로 했다. 원안은 내년 카드 사용분부터 적용하기로 했지만 2015년으로 미룬 것이다. 소득공제율 축소 얘기만 나오면 신용카드를 가위질해야되는 건 아닌지 고민하게 된다. 체크카드 소득공제율(30%)과의 차이가 벌어지게 되기 때문인데, 누가 봐도 체크카드 사용 유인이 한층 부각된 듯한 상황이다. 이 때문에 흔히들 소득 구간별로 체크카드와 신용카드 중 택일해서 사용하는 것이 현명한 카테크(카드+재테크)가 될 수 있다고 조언한다. 하지만 꼼꼼히 살펴보면 신용카드의 혜택은 여전히 많고 경쟁력이 있다는 게 전문가들의 지적이다.

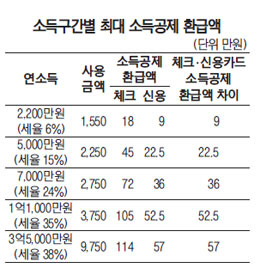

◇신용카드 가위질 잠깐만… 연간 2,250만원 카드로 사용하십니까?=통계청에 따르면 가구당 월 평균소득은 약 400만원(연 4,800만원) 수준이다.

편의상 총 소득금액을 5,000만원으로 가정할 때 소득공제를 받기 위한 최소 카드사용금액은 총 급여액의 25%인 1,250만원이다.

사실 연봉 5,000만원에 1,250만원도 카드로 사용하지 않는 사회 초년병 내지 총각·처녀 들은 소득공제 혜택과는 거리가 멀다.

체크든 신용이든 1,250만원 미만으로 사용하면 소득공제는 받지 못하니 신용카드 혜택으로 통신비·교통비·커피값 등 할인 서비스를 받는 편이 낫다.

반면 연 사용금액이 2,250만원이 넘는 2~4인 가정이라면 잠시 고민해볼 필요는 있다. 체크카드로 소득공제를 최대 45만원까지 받을 수 있기 때문이다. 이 숫자는 연간 2,250만원을 신용카드로 사용했을 때 받을 수 있는 소득공제 금액(22만5,000원)의 두 배에 달하는 수치다. 다시 말해 체크카드 이용유인이 연간 22만5,000원, 한 달에 1만8,750원이라고 해석할 수 있다.

체크를 택하느냐 신용을 택하느냐는 월 1만8,750원의 혜택에 달린 셈이다. 물론 이것도 연간 2,250만원을 사용하는 사람에게 해당되는 말이다.

그럼에도 불구하고 카드업계 관계자들은 신용카드를 택하라고 권유한다. 카드사 입장에서는 연간 2,250만원을 사용하는 사람들은 우량고객에 해당하는데, 이들에게는 월 7만원 이상 할인해주는 VIP카드를 사용하는 게 득이 된다는 이유에서다. 연회비 20여만원을 제외해도 연간 64만원의 혜택을 볼 수 있다.

◇연간 9,750만원 사용하는 연봉 3억5,000만원 고소득자는?=연소득 3억5,000만원 이상인 고소득자는 체크카드 소득공제 혜택을 최대(114만원)로 보기 위해서 연간 9,750만원을 사용해야만 한다. 신용카드 공제혜택(57만원)의 두 배 가량의 혜택을 볼 수 있다. 체크카드 이용유인을 제공해주는 솔깃한 제안이다.

하지만 신용카드를 사용하면 더 큰 혜택을 볼 수 있는 여지도 있다.

프리미엄 카드가 바로 그것. 카드사들은 연회비 50만~100만원 상당의 카드들을 선보이고 있는데, 혜택이 상당하다.

예를 들어 신한 더 에이스 카드는 연회비 50만원의 프리미엄 카드다.

이 카드를 사용 시 웨스틴조선·그랜드하얏트 등 국내 특급호텔 1박 무료 혜택을 제공하며, 국내외 여행 패키지 50만원 할인 등 서비스, 휴대폰 단말기 값 제공 등 서비스를 기본적으로 제공한다.

여기에 더해 해외 항공권 무료 업그레이드 서비스와 항공마일리지 적립, 의료업종 10% 할인, 마일리지 적립 등 혜택이 부여된다.

국민카드의 TEZE인피니트스카이패스 카드는 연회비가 100만원인 상품이다.

국내외 동반자 1인 비즈니스 무료항공권을 제공하고, 해외 비즈니스·퍼스트클래스 좌석 승급권 등 혜택을 준다. 추가로 호텔·콘도 할인, 놀이공원 및 도서 할인 등 부가서비스도 증정한다.

결국, 연봉 3억5,000만원 이상의 고소득자가 연소득 5,000만원 상당의 월급쟁이들에 비해 소득공제로 벌어들이는 혜택은 체크·신용카드 소득공제 환급액 차이를 고려했을 때 현금으로만 34만5,000원의 차이가 나지만 프리미엄카드를 사용했을 때 얻는 부가서비스에 비하면 큰 차이라고 보기 어려운 측면이 있다.

◇근래 출시된 신용카드 혜택 소개=매달 고지서를 볼 때 사용금액 대비 신용카드가 제공하는 할인혜택이 왜 이리 적은 지 아쉬움을 토로하는 경우가 많다.

신용카드를 소개하는 인터넷 카페에 들러보면 어떤 카드가 자신에게 맞는지 상담하는 글이 줄을 잇는다. 결론은 연회비가 높은 카드가 혜택도 많이 준다는 점이다. 높은 연회비가 거슬리지만 카드사가 현재까지 연회비 상당의 금액을 상품권 내지 포인트로 쌓아주는 장점으로 상쇄가 가능하다. 최근 발급된 우리카드의 블루 다이아몬드 카드를 보자.

연회비가 10만원이지만 매년 국내선 동반자 1인 왕복항공권 내지 전국 KTX 1인 왕복승차권, 롯데시네마 영화관람권 12매 등 연회비 상당 혜택을 제공한다.

여기에 더해 모든 가맹점에 대해 0.7%의 모아포인트를 적립해주며, 매년 국내외 가맹점 이용액 1,000만원 당 모아포인트 2만점을 추가로 적립해줘 '포인트' 쌓는 재미를 좋아하는 고객들에게는 좋은 상품이다.

국민카드의 '미르'카드도 월 최대 7만원의 할인을 받고자 하는 사람에게는 유효한 카드다.

할인형 미르카드는 연회비가 19만원인데, 가입 시 외식통합상품권 18만원권, 신세계 15만원 상품권 등 6가지 혜택 중 택일해 바우처를 수령할 수 있다.

교통·택시 10%, 대형마트 5%, 병·의원 5% 등 생활 밀착형 주요 업종에 대해 월 7만원의 할인 혜택은 덤이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >