ELD·ELS·ELF고르는 요령

주식 하자니 너무 오른 것 같고…지켜보자니 기회 놓치는 것 같고…이럴땐 주가연계상품에 관심 둘만자산 대부분 우량債 투자, 일부 파생상품서 초과수익 노려디지털·녹아웃·불 스프레드형등 수익구조 잘 따져보고목표 수익률·위험수준 정한뒤 내 입맛에 맞는 상품 선택을

우승호

기자 derrida@sed.co.kr

주가가 사상 최고치 행진을 지속하자 주식에 대한 관심도 높아졌다. 하지만 막상 투자를 하자니 너무 오른 것 같고, 가만히 지켜보자니 좋은 기회를 놓치는 것 같아 고민이 쌓인다.

주식투자에 대한 위험은 낮추면서 주식시장 상승에 따른 수익을 원한다면 ELDㆍELSㆍELF 등 주가연계 상품에 관심을 둘 만하다.

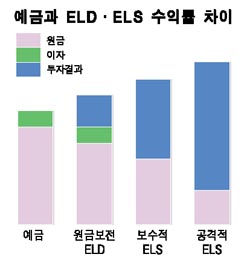

주식연계 상품 중 주가연계예금(ELD: Equity Linked Deposit)은 은행예금 등 확정금리상품의 금리경쟁력이 떨어지는 것에 대한 대안으로 등장한 상품이다. 원금보존ㆍ예금보호는 물론 초과수익을 얻는 것도 가능하다. 안정성에 수익성을 더했다.

주가연계증권(ELS : Equity Linked Securities)은 증권사가 발행하고 은행 등에서 판매하는데 원금손실의 가능성은 있지만 파생상품 투자비중을 높여 고수익을 노릴 수 있도록 만들었다. 약간의 원금손실 위험을 감수한다면 높은 수익을 얻을 수 있다. 주가연계펀드(ELF: Equity Linked Fund)는 자산운용사가 운용하는 상품으로 여러 개의 ELS에 분산 투자함으로써 위험은 낮추고 수익은 높인 것.

주가연계상품의 구조는 비슷하다. 상품에 대한 기본구조를 이해하고 몇 가지 체크 포인트를 알아둔다면 상품을 선택하는데 도움이 된다.

◇최저 수익률은 어떻게 맞추나= ELDㆍELS 등은 투자자산의 대부분을 국공채ㆍ은행채 등 우량채권에 투자한다. 채권투자로 얻는 이자와 허용되는 손실 만큼을 주가에 연계된 옵션 등 파생상품에 투자해 초과 수익을 얻는 구조다.

그렇다면 원금보전 또는 최저 4% 보장 또는 최고 100% 수익률은 어떻게 가능할까.

투자원금 100만원 중 94만원을 연6.4% 채권에 투자하면 1년 후 6만원의 이자를 받아 100만원을 만들 수 있다. 원금보전 상품은 100만원 중 94만원을 제외한 6만원을 옵션에 투자해 초과수익을 노리는 구조다. 최고 수익률은 20%에 육박한다.

최저 수익률 보장 상품은 연 4% 보장에 필요한 98만원을 제외한 2만원만 파생상품에 투자한다. 투자금액이 적은 만큼 최고 수익률은 10%를 밑돈다. 최고 100% 수익률을 얻을 수 있는 상품은 파생상품 투자를 늘리는 대신 채권투자를 줄여 원금손실 위험을 감수한다. 원금의 절반 이상을 잃을 수도 있다. 결국 수익이 있는 곳에 위험이 있다는 말처럼 높은 수익을 제시한 곳에는 높은 위험이 따른다.

◇어떤 파생상품(기초자산)에 투자하나= ELSㆍELDㆍELF 등 주가연계상품은 투자자산의 대부분을 채권에 투자한다는 공통점을 같고 있다. 차이는 어떤 파생상품 또는 기초자산에 투자해 초과수익을 내느냐는 것과 어떤 수익구조를 갖고 있는가 하는 것이다.

주가연계상품은 투자수익률이 주가지수에 따라 결정되는 주가지수형 상품과 개별종목의 주가에 연동하는 개별종목형 상품으로 나뉜다. 주가지수형은 다시 코스피200지수와 일본 니케이225지수 등으로 구분된다. 개별종목형은 삼성전자ㆍ현대차ㆍ신세계 등 특정 종목의 주가에 연동하는 것과 2~3 개 종목의 주가에 연동해 수익률이 결정되는 상품 등으로 다양하다.

ELF는 ELS에 투자하는 펀드다. ELF는 ELS나 워런트에 투자해 수익을 내기 때문에 원금을 까먹을 가능성이 있다.

기초자산이 지수나 주가가 아닌 상품도 있다. 금리ㆍ통화ㆍ이자율ㆍ신용 또는 일반상품인 원유ㆍ금속 등의 가격에 연동해 수익률이 확정되는 파생결합증권(DLS: Derivative Linked Securities)으로 다양한 자산에 투자한다.

◇수익률은 어떻게 결정되나= 주가연계상품 투자의 핵심은 기초자산에 대한 이해와 수익구조다. 가장 일반적인 수익구조는 디지털형ㆍ녹아웃형ㆍ리버스 컨버터블형ㆍ불 스프레드형ㆍ레인지형 등 5가지.

우선 디지털형은 복권과 비슷하다. 정해진 숫자가 나오면 당첨되는 것처럼 일정 조건을 만족하면 수익이 확정된다. 가령 만기 때 지수가 기준지수보다 20% 이상 오르지 않으면 연10% 수익률을 제공하는 식이다. 수익구조가 0 또는 1로 나뉘어 디지털이라고 부른다.

녹 아웃(knock-out)은 권투에서 ‘열을 셀 때까지 일어나지 못하면 진다’고 규칙을 정해놓은 것처럼 사전에 정한 기준에 닿으면 수익률이 확정되는 구조다. 상품 구조상으로는 투자해 놓은 옵션상품이 효력을 잃고 KO패 하는 상태다. 녹 아웃은 다시 주가가 오를 때 수익을 내는 콜옵션형과 주가가 하락할 때 수익이 나는 풋옵션형, 양방향으로 수익을 추구하는 콜풋 옵션 형으로 나뉜다. 최근 종합주가지수가 상승세를 이어가면서 수익률이 0%로 확정되는 ELDㆍELS가 속출하는 것도 이들 상품의 수익구조가 녹 아웃 형태였기 때문이다.

리버스 컨버터블 형은 지수가 하락했을 때 손실이 나는 구조인 반면 불 스프레드 형은 지수가 하락해도 원금이 보존된다.

‘호랑이한테 잡혀도 정신만 차리면 살 수 있다’는 말처럼 목표 수익률과 위험 수준을 정하고 상품의 구조를 따져본다면 숱한 주가연계상품 중에서 자신에게 잘 맞는 ‘진주’를 발견할 수 있다.

입력시간 : 2007/05/27 14:44

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >