|

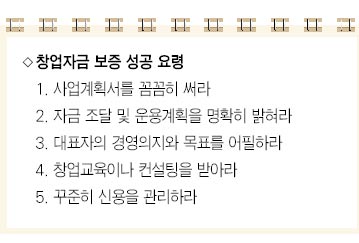

창업자금 대출을 잘 받기 위해서는 어떤 점에 신경 써야 할까. 무엇보다도 신용보증기금이나 지역 신용보증재단의 보증을 받는 것이 중요하다. 창업자금 대출의 경우 위험도가 크기 때문에 대부분의 은행들이 보증기관의 보증을 전제로 대출해주기 때문이다. 또 은행들의 경우 보증기관의 보증이 있으면 특별한 사유가 없는 한 대출을 진행해준다. 공식적인 집계 수치는 아니지만 보증기관 별로 보증신청에 대한 승인율이 40~60%가량 된다. 10건의 보증신청이 들어오면 4~6건 정도만 승인이 이뤄진다는 것이다. 물론 보증을 받더라도 은행 심사 중에 대출이 거절될 수도 있다. 하지만 보증기관에서 보증을 받는 게 일차 관문인 셈이다. 보증기관 관계자들은 먼저 사업계획서를 꼼꼼히 작성할 것을 권한다. 창업의 경우 기존 업체와 달리 자산도 없고 업체의 능력을 입증할만한 실적도 없기 때문에 사업계획서를 명확하고 구체적으로 적어야 높은 점수를 받을 수 있다는 것이다. 즉 사업성을 따지기 위한 기본 자료로 사업계획서를 보는 만큼 이를 제대로 써야 한다는 의미다. 사업을 하면서 자금조달 및 운용을 어떻게 할지도 중요하다. 자금계획은 사업체 유지의 핵심인 만큼 이 부분도 눈여겨본다는 게 보증기관 관계자의 설명이다. 대표자의 경영 능력과 자질도 따진다. 소자본 창업이기 때문에 경영자의 의지와 방식에 따라 업체의 성공 여부에 영향을 받기 때문이다. 신용보증기금의 한 관계자는 “본인이 창업하려는 업체에 대한 마스터 플랜을 세운 뒤 사업성 부분을 강하게 어필할 필요가 있다”며 “대표자의 경영능력과 자질, 사업성, 자금조달 계획 등을 집중적으로 살핀다”고 말했다. 창업교육이나 컨설팅을 받아두는 것도 도움이 된다. 창업에 대한 열의나 전문성 등을 간접적으로 증명할 수 있기 때문이다. 보증기관별로 창업교육이나 컨설팅을 이수한 사람들만을 대상으로 보증서를 끊어주거나 한도를 높여주는 경우도 있다. 신용관리는 기본이다. 기본적으로 대출을 받는 것이기 때문에 평소에 신용관리를 꾸준히 해둘 필요가 있다. 신용상태가 좋지 않다면 보증이 안 될 수도 있고, 정작 은행에서 대출이 불가능할 수도 있다. 이외에도 기본적으로 유흥과 사치 업종 등에 대한 창업은 보증 및 대출이 안 된다. 신용보증기금 등은 보증이 불가능한 업종에 대한 목록을 홈페이지(www.kodit.co.kr)에 명시해두고 있으니 미리 살펴볼 필요가 있다. 특히 창업보증의 경우 기존 보증 건이 있으면 추가나 중복으로 받을 수 없다는 점을 유의해야 한다. 한 번 보증기관을 통해 대출을 받으면 같은 항목으로 추가 대출은 불가능하다는 말이다. 소상공인진흥원의 한 관계자는 “우선 사업계획서를 꼼꼼히 써야 하고 평소에 신용관리를 잘 해야 한다”며 “창업교육이나 컨설팅을 받아 두는 것이 유리하다”고 말했다. 기업은행의 한 관계자는 “창업자금 대출의 경우 창업 경험이 있는지 등을 따진다”며 “특히 사업을 통해 수익을 내서 대출을 상환할 수 있는지를 면밀하게 살피는 경우가 많다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >