주주 환원 기조 강화로 국내 주요 기업들의 자사주 매입 규모가 빠르게 증가하면서 투자 여력에 타격을 줄 것이라는 우려가 확산하고 있다. 실제 삼성전자(005930)가 1년간 매입하는 자사주 10조 원은 올 1분기 국내 설비투자금(자본적지출·CAPEX)과 맞먹고 국내 법인 보유 현금성 자산의 3배 이상으로 나타났다. 특히 새 정부 출범 후 증시 부양과 기업 지배구조 개선을 목적으로 상법 개정안을 처리하고 나아가 집중투표제, 자사주 의무 소각 등을 밀어붙이면서 ‘과속 입법’이 오히려 기업들의 투자 실탄을 마르게 한다는 비판이 나온다.

21일 서울경제신문이 에프앤가이드를 통해 집계한 시가총액 상위 100대 상장사의 연결 기준 자사주 매입과 설비투자 규모를 보면 2020년부터 2025년 상반기까지 기업들은 총 22조 435억 원의 자사주를 매입했다.

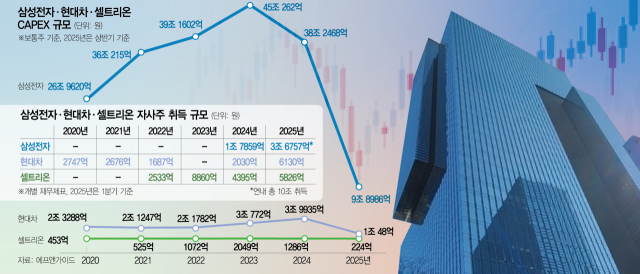

이 기간 삼성전자는 5조 4616억 원의 자사주를 매입해 100대 기업 중 압도적인 비중을 차지했다. 삼성전자의 올 1분기 개별 기준 설비투자금은 9조 8986억 원에 달했지만 같은 기간 국내 법인의 현금성 자산은 3조 2884억 원에 불과했다. 일각에서는 삼성전자의 현금성 자산이 53조 원에 달한다고 지적하지만 이는 전 세계 법인을 합친 숫자여서 현실적으로 국내에서 쓰기에는 제한이 뚜렷하다.

특히 제조업 중심인 국내 기업에 미국의 상황을 그대로 적용하라는 주장은 한계가 있다는 지적이다. 미국의 시가총액 상위에 포진한 기술기업들은 막대한 연구개발(R&D) 비용을 뺀 뒤 배당에 사용하지만 국내 기업은 설비투자비가 고스란히 자산으로 잡히고 이를 수년에 걸쳐 비용으로 처리하기 전 주주에 돌려줘야 하기 때문이다.

이런 가운데 더불어민주당은 이사의 주주 충실 의무를 강조한 상법 개정안을 처리한 데 이어 매입한 자사주 소각을 강제하는 법안을 9월 정기국회에서 통과시키기로 한 상태다. 이로 인해 기존에 자사주 보유 비중이 높은 기업들을 중심으로 큰 혼란에 빠져 있다. 경영권 거래 전문 사모펀드(PEF) 관계자는 “주주권 보호가 강한 미국도 경영권 보호와 세금 등의 보완 장치를 갖고 있다”면서 “적대적 인수합병(M&A) 같은 부작용이 터지기 전에 단계적으로 보완 장치를 도입해야 한다”고 말했다.

美의 90% 주주환원율 빗대 기업 압박

미국 테슬라 홈페이지에는 ‘배당금을 지급할 계획이 있는가’라는 질문에 “보통주에 대한 배당금을 지급한 적이 없다”고 뚜렷이 명시돼 있다. 테슬라는 “당사는 미래 성장을 위한 자금 조달을 위해 모든 미래 수익을 유보할 계획이므로 가까운 미래에 현금 배당금을 지급할 계획이 없다”고 밝혔다. 미래 먹거리 경쟁에서 살아남기 위해 투자에 집중하면서 배당을 하지 않는 미국 기업의 대표 사례다.

기업에 자사주를 매입·소각해 ‘코리아 디스카운트(한국 기업 저평가)’를 해소하라는 여론이 높아지고 있지만 이 같은 주장의 밑바탕에 있는 월가나 실리콘밸리식 논리가 국내 상황과 다르다는 반론도 만만치 않다. 현재 더불어민주당을 중심으로 밀어붙이는 자사주 관련 주주 환원 정책은 기업의 중장기 투자 여력까지 단기 투자자인 소액주주에게 넘기라는 결론이기 때문이다. 특히 기술 중심인 미국과 달리 제조 중심인 국내 기업들은 회계장부에 찍힌 이익이 실제로는 재투자에 써야 하는 재원이라는 점에서 미국과 같은 기준을 요구하면 ‘한국에 남아 있을 기업이 없다’는 자조까지 나온다.

KB증권에 따르면 2014~2023년 스탠더드앤드푸어스(S&P)500 기업의 10년 평균 총 주주 환원율(자사주 매입과 배당 합산)은 91.4%인 반면 한국은 31.9%에 그친다. 주주 환원을 강조하는 쪽은 이 같은 근거를 들어 글로벌 산업 최상위권에 포진한 미국의 기업처럼 국내 기업도 적극적인 주주 환원으로 기업가치와 투자를 끌어들이는 선순환을 달성하자고 주장한다.

관련기사

R&D비용 지출로 처리하는 美기업…韓은 자산으로 잡혀 불리

그러나 이는 미국의 주요 정보기술(IT) 기업이나 제약·바이오 기업은 원천 기술을 중심으로 성장했고 국내 기업이 이들의 제조 파트너로 이익을 만들어내는 구조를 간과했다는 비판이 나온다. 미국 주주 환원율에는 투자와 연구개발(R&D) 비용 등이 빠져 있다. 심지어 미국조차 2018년 주주 환원율이 103.1%로 정점을 찍은 후 줄어들어 2023년에는 79.6%로 내려갔다. 테슬라는 2024년 기준 290억 달러(약 39조 원)의 현금성 자산이 있어도 성장을 위해 수년째 무배당 원칙을 고수하고 있다.

제조가 주력인 국내 기업은 설비투자, 즉 자본적지출(CAPEX)에 주력한다. 그 결과 확보한 공장과 기계·장비 등 유형자산이 회계장부에 찍힌다. 유형자산은 초반에 대규모 자산으로 회계장부에 인식된 후 일정 기간 나눠 감가상각 비용이 처리된다. 실제로는 설비를 구축한 후에도 수율 등 높은 품질을 유지하고 5년에서 10년 후 재투자하기 위한 후속 비용이 크다.

반면 엔비디아·퀄컴·구글·오픈AI 등 기술 기업은 소프트웨어나 설계도 등 무형자산을 확보하는 데 R&D 비용을 쓴다. 비용은 주로 인건비로 나가는데 이는 운영적지출(OPEX)로 분류돼 비용으로 처리할 수 있는 비중이 자본적지출보다 높다.

이 같은 차이는 임상실험 과정에서 대규모 비용 처리를 하는 미국의 신약 개발 제약사들과 이들로부터 제조를 수주하는 국내 제약사도 마찬가지다. 한 회계법인 관계자는 “바이오 등 기술 기업은 연구개발비가 투입된 시점에 비용 처리를 하기 때문에 순이익을 줄인 상태에서 주주 환원할 수 있다”면서 “제조업은 설비투자한 시점에는 자산으로 남지만 이후 5년간 감가상각해야 하므로 실제로는 남는 게 없다”고 설명했다.

자사주 매입 늘고 설비 투자 줄어드는 삼성전자

실제 에프앤가이드에 따르면 자사주 매입을 발표한 주요 기업들의 설비투자(CAPEX) 규모는 최근 감소 추세에 있다. ‘자사주 매입 1위’ 삼성전자의 개별 기준 설비투자는 2023년 45조 262억 원에서 2024년 38조 2468억 원으로 15.1% 줄었다. 분기 기준으로 보면 2023년 1분기 11조 939억 원에서 2025년 1분기 9조 8986억 원으로 10.8% 감소했다.

삼성전자의 설비투자는△2020년 26조 9620억 원 △2021년 36조 215억 원 △2022년 39조 1602억 원으로 꾸준히 증가했고 이 기간 자사주 매입이 없었다. 공교롭게도 대규모 자사주 매입을 개시한 지난해부터 줄어든 것이다. 기업 입장에서 자사주 매입 증가는 업황이 나빠져 당장 투자할 곳이 마땅치 않다는 의미이기도 하다. 현금으로 남겨두면 배당 압박이 커지므로 중장기 투자를 대비해 자사주를 사두는 것이다.

올해 최대 1조 원까지 자사주를 매입하겠다는 셀트리온(068270)도 의약품 제조가 주력이지만 지난해 설비투자가 줄었다. 셀트리온의 설비투자는 △2020년 453억 원 △2021년 525억 원 △2022년 1072억 원 △2023년 2049억 원으로 꾸준히 증가했지만 2024년에는 1286억 원으로 뒷걸음질을 쳤다. 2022~2024년 자사주 취득 규모가 1조 5788억 원에 달하는 등 쓸 수 있는 재원 상당 부분을 유무형 자산 취득보다는 자기주식 취득에 사용한 영향이 작지 않다는 분석이 나온다. 상법 전문가인 권재열 경희대 법학전문대학원 교수는 “현 정부가 단기만 보고 주가를 부양하려고 하지만 국내 기업의 중장기 전망은 어둡다”면서 “업종을 고려하지 않고 무리한 요구를 하면 황금알 낳는 거위의 배를 가르는 꼴이 된다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com