|

한국은행이 기준금리 인하 대신 꺼내든 카드는 총액한도대출이다. 기준금리를 내리는 대신 정책효과를 집중시킬 수 있는 중소기업대출을 늘리겠다는 포석이다. 하지만 총액한도대출이 얼마나 효력을 발휘할지를 놓고 시장은 벌써부터 회의적인 반응을 내놓고 있다. 대출을 더 싸게, 많이 받을 수 있는 것은 맞지만 경기가 불투명한 상황에서 기업들이 과연 얼마나 손을 벌리겠냐는 것이다.

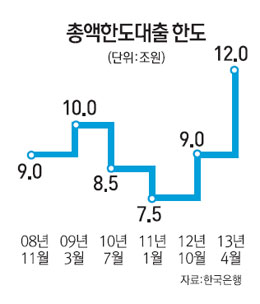

이번에 한은이 내놓은 총액한도대출의 내용이 과거에 비해 파격적인 것은 사실이다. 12조원은 총액한도대출이 도입된 1994년 이래 최대 한도다. 금리 또한 연 1.25%에서 연 0.5~1.25%로 하향 조정됐는데 이 역시 제도 도입 이후 최저 수준이다.

특히 우수기술을 보유한 업력 7년 이내의 창업기업을 지원하기 위해 기술형창업지원한도(3조원)를 이번에 신설한 것은 새 정부의 '창조경제'와 맞물려 눈에 띄는 대목이다. 창업 초기 우수한 기술을 보유한 창업기업을 지원해 사업화에 필요한 자금조달의 어려움이 사업실패로 이어지는 문제를 개선하겠다는 것이다.

최근 엔화약세로 고전하는 수출 중소기업을 위해 무역금융지원한도도 7,500억원에서 1조5,000억원으로 두 배 확대된다. 대신 기존의 결제자금지원한도는 폐지됐다. 한은은 현재 중소기업대출의 약 10%를 차지하는 총액한도대출 지원대상 중소기업대출의 금리감면 폭도 현행 6~84bp에서 34~122bp로 대폭 확대될 것으로 추정했다.

김민호 통화정책국장은 "기술형창업지원한도 신설로 우수기술을 보유한 창업기업에 대한 은행 대출공급이 6조~12조원 증가할 것"이라며 "기준금리 0.25%포인트를 인하한 것에 비해 훨씬 큰 비용감면 효과를 해당 기업들에 제공할 것으로 본다"고 말했다.

기술형창업지원한도는 전산시스템 준비가 완성되는 대로 1~2개월 내 시행되며 무역금융한도는 5월 은행 대출실적부터 확대 지원된다.

하지만 총액한도대출이 얼마나 효과를 낼지는 미지수다. 기업들이 돈줄이 말라 돈을 빌리지 못하는 상황이 아니라 돈을 풀어도 시중에 돈이 돌지 않는 '유동성 함정'에 빠진 상황이기 때문이다. 한은이 제시한 '창조형 중소기업'의 범위가 너무 좁고 기존의 대출제도와 겹친다는 우려도 제기된다. 새 정부와 코드를 맞추기 위해 '성의'는 표시하는 과정에서 금리인하 대신 총액한도대출이 동원된 것 아니냐는 삐딱한 시각도 있다. 김 국장은 이에 대해 "금리인하와 총액한도대출은 별개로 결정된 사안"이라며 "기존 대출과 중복이 안 되도록 했고 실물현장도 점검했다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >