|

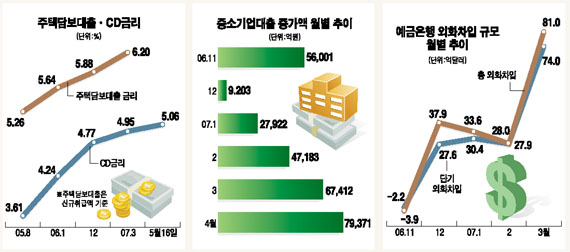

윤증현 금융감독위원장 겸 금융감독원장이 16일 지난 2004년 8월 취임 상견례 이후 3년 만에 처음으로 시중은행장들을 만난 것은 그만큼 금융시장 불안의 위기감이 크다는 뜻이다. 은행권의 과당경쟁에다 막대한 시중 유동성의 쏠림 현상 등으로 ▦가계 위험 증가 ▦중소기업대출의 급증 ▦단기외채 증가 ▦신용카드 영업 과당경쟁 등 4대 리스크가 금융시장의 뇌관으로 잠복해 있기 때문이다. 물론 이들 위험요인이 현실화해 금융시장에 치명타를 가할 가능성은 아직 낮다. 하지만 임기가 불과 석달 정도밖에 남지 않은 윤 위원장으로서는 마지막으로 강도 높은 경고의 메시지를 보내는 등 선제 대응의 필요성을 절감한 것으로 보인다. ◇유동성 쏠림 현상으로 부작용 속출=현재 우리 경제의 최대 위협요인은 사상 최고치를 경신 중인 막대한 시중 유동성이다. 올 1ㆍ4분기 11.5%를 보였던 M2 증가율은 지난 4월에도 11% 중반대로 추정되는 등 10% 이상의 증가율을 이어가고 있다. 시중에 풀린 유동성은 주택담보대출, 중소기업대출, 부동산 프로젝트파이낸싱(PF) 등 돈이 될 만한 곳으로 순차적으로 몰려다니며 온갖 부작용을 양산하고 있다. 특히 은행권이 전통적인 예적금 수신 외에 단기외화차입 급증, 은행채의 대규모 발행 등 각종 편법을 동원해 자금을 조달하고 있어 경영리스크가 커지는 것은 물론이고 외환시장에도 불안요인으로 작용하고 있다는 지적이다. 권오규 부총리 겸 재정경제부 장관이 최근 기자간담회에서 “과거 여러 위기가 만들어진 과정을 보면 원인이 국내외 어디에서 왔든 유동성 증대가 밑에 깔려 있다”며 “(기업과 금융권의) 쏠림 현상이 또 다른 위기를 부르지 않도록 감독당국의 적절한 경고와 조치가 필요하다”고 지적한 것도 이 때문이다. ◇4대 금융 불안요인 잠복=한국은행에 따르면 올 1~4월 시중은행의 중소기업대출은 무려 22조여원에 달했다. 중소기업의 자금수요가 커진데다 부동산시장의 급랭으로 주택담보대출이 사실상 끊기자 은행들이 한꺼번에 중소기업대출 시장으로 몰린 것. 윤 위원장은 “특히 부동산업과 건설업 등 비제조업 부문의 대출증가에 유의해야 한다”며 “앞으로 경기둔화 때는 은행권의 자산건전성 및 수익성 악화로 이어질 수 있다”고 말했다. 실제 금융감독원에 따르면 중소기업대출의 연체율은 3월 말 현재 1.3%로 지난해 말 1.1%보다 0.2%포인트 상승했다. 더구나 중기대출은 대부분 공장부지나 건물 등을 담보로 했기 때문에 부동산 가격이 폭락하면 급속도로 부실화할 가능성이 높다. 부동산 가격이 급락하면 가계 파산의 위험도도 높아질 수밖에 없다. 또 현재 주택담보대출 중 변동금리상품 비중이 약 95%에 달해 금리가 급등할 경우 가계의 채무상환능력이 줄어들고 은행의 건전성 악화와 금융시스템 불안을 초래할 소지가 크다. 실제 최근 주택담보대출 금리가 4주간 0.08%포인트 급등하는 등 1년8개월간 1.83%포인트나 오른 것으로 나타나 이른바 ‘이자폭탄’ 우려가 커지고 있다. 외화대출 급증이 외환시장을 교란시키는 것도 문제이다. 지난해 늘어난 477억달러의 단기 외채 중 외국 은행의 단기외화차입 증가액이 36%인 170억달러에 달했고 올해 1~3월에는 113억달러나 늘어났다. 이 같은 외화대출은 원ㆍ달러 환율의 하락요인으로 작용하면서 수출기업의 채산성을 위협하고 있고 국내 유동성을 증가시켜 자산 버블을 키우고 있는 실정이다. 윤 위원장은 최근 경쟁 격화 조짐이 보이고 있는 카드시장에 대해서도 “2002~2003년 카드사태의 교훈을 벌써 잊어서는 안 된다”며 일침을 가한 뒤 “카드사의 건전성 악화로 금융시스템의 안정성이 저해될 가능성이 있다”고 경고했다. ◇“은행들 해외로 나가라”=윤 위원장은 이 같은 금융시장의 불안요인을 경고하는 한편 은행들이 막대한 유동성을 가지고 국내에서 과당경쟁할 게 아니라 해외로 나가라고 권고했다. 세계적인 은행으로 성장하려면 국내 시장에 안주해서는 안 된다는 뜻이다. 가령 신흥시장의 경우 현지 은행 인수, 합작투자 등 전략적 제휴에 나서고 현지 은행의 민영화에 적극 참여해야 한다고 권고했다. 특히 외환위기 극복 과정에서 얻은 구조조정 및 부실채권 정리 노하우를 활용하라고 권고했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >