|

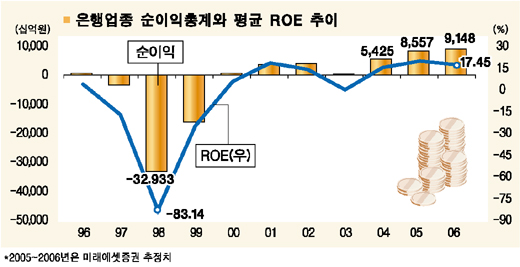

은행주들이 올 들어 급등했지만 앞으로도 35~40%는 더 오를 여지가 있는 것으로 분석됐다. 이는 은행들의 순이익이 내년에도 10~20%가량 늘어날 것으로 예상되는 등 실적 모멘텀이 지속될 것으로 전망되기 때문이다. 미래에셋증권은 14일 “7개 상장 은행들의 영업이익은 올해 9조8,000억원에서 내년 10조8,000억원으로 9.7% 늘고 순이익은 8조5,000억원에서 9조1,000억원으로 6.1% 증가할 것”으로 전망했다. 미래에셋증권은 특히 “은행들이 보유한 유가증권 평가이익이 4조원에 달하는데 이 가운데 30% 정도만 이익실현한다고 가정할 경우 내년 순이익은 10조4,000억원으로 올해보다 21.6%나 증가하게 된다”고 설명했다. 한정태 미래에셋증권 연구원은 “은행주가 연말에는 다소 쉬어가는 양상을 보이다가 내년에 다시 상승하는 흐름을 보일 것”이라며 “외환은행과 LG카드를 누가 인수하느냐에 따라 시장판도가 달라지겠지만 이익증가 가능성이 큰 국민은행ㆍ신한지주ㆍ우리금융에 대한 투자가 유망하다”고 말했다. 우리투자증권도 은행주가 앞으로 35%가량 상승여력이 있다며 각 은행주들의 목표가를 일제히 상향 조정했다. 조병문 우리투자증권 애널리스트는 “올해 상장은행들의 순이익이 8조9,844억원으로 지난해보다 13.3% 증가한 데 이어 내년에도 20% 이상 성장세가 지속될 것”이라며 “수익성 개선속도가 빠른 우리금융과 대구은행이 내년 내수회복의 최대 수혜주로 부각될 것”이라고 전망했다. 조 애널리스트는 우리금융의 경우 내년 순이익 증가율이 25.1%에 달하고 기업 인수합병(M&A) 테마의 중심에 설 것이라며 목표가를 1만7,700원에서 2만5,000원으로 41.2% 올렸다. 대구은행에 대해서는 내년 순이익 예상 증가율이 39.9%로 가장 높을 전망이고 순이자마진 상승세도 두드러질 것이라며 목표가를 1만5,700원에서 1만8,000원으로 높였다. 국민은행은 성장성과 높은 배당수익률을 감안, 목표가를 6만5,000원에서 8만5,000원으로 올렸다. 또 기업은행의 목표가는 1만5,000원에서 1만8,000원으로 높였다. 다만 하나은행과 신한지주에 대해서는 ‘매수’ 의견을 내되 목표가를 각각 4만9,000원, 4만6,000으로 종전과 같이 유지했다. 외국계 증권사도 은행주를 긍정적으로 평가하고 있다. JP모건증권은 한국 은행주들이 내년에도 재평가작업이 지속될 것으로 보여 추가적인 주가상승 가능성이 있다고 전망했다. 선호종목(톱픽)으로는 국민은행ㆍ신한지주를 꼽았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >