|

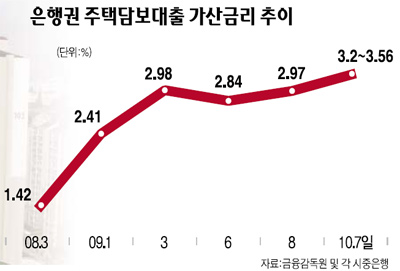

은행이 주택담보대출에 적용하는 가산금리가 지난 2008년 이후 급등세를 보이면서 3%포인트를 넘어선 것으로 나타났다. 특히 이르면 올 연말에 기준 금리가 인상될 것이라는 전망에 따라 시중금리의 오름세가 이어지고 있어 대출자의 이자 부담도 눈덩이처럼 불어날 것으로 보인다. 9일 금융권에 따르면 시중은행 대부분은 3% 초중반대의 가산금리를 적용하고 있다. 은행별로는 7일 기준으로 국민은행이 3.56%, 하나은행과 우리은행이 3.3%, 신한은행이 3.2% 등이다. 7월 말에 국민은행 3.09%, 신한은행 3.27%, 우리은행 3.02%, 하나은행 2.79%, SC제일은행 3.00% 등이었던 것에 비해 불과 두달 만에 최고 0.4%포인트나 오른 것이다. 이 기간 주택담보대출 금리의 기준이 되는 양도성예금증서(CD) 금리가 0.3%포인트 오른 것을 감안하면 0.7~0.8%포인트가량 오른 셈이다. 문제는 은행들이 CD 금리 상승분보다 대출 금리를 더 올리고 있다는 점이다. 한은에 따르면 8월 중 CD 금리는 연 3.04%(91일물 기준)로 5월 중 연 2.91%보다 0.13%포인트 오르는 데 그쳤지만 주택담보대출 금리(신규 취급액 기준)는 같은 기간 5.25%에서 5.45%로 0.2%포인트나 상승했다. 이처럼 시장 금리 상승률보다 대출 금리 상승률이 높은 것은 지난해 말 금융위기 극복 과정에서 정부의 유동성 공급으로 CD 금리가 급락하자 은행들이 예대금리차를 유지하기 위해 가산금리를 올렸기 때문이다. 금융감독원이 이날 국회 정무위원회 허태열(한나라당) 의원에게 제출한 자료에 따르면 은행권 주택담보대출의 가산금리(신규 취급액 기준)는 올해 8월 2.97%로 2008년 3•4분기 1.42%보다 두배가량 뛰었다. 더구나 은행권은 최근 CD 금리가 오르고 있는데도 가산금리를 낮추기는커녕 더 올릴 태세를 보이고 있다. 은행들이 유동성 확보를 위해 지난해부터 높은 금리로 예금을 유치했던 게 반영되고 있기 때문에 가산금리를 높일 수밖에 없다는 것이다. 하지만 신규 대출을 받을 때 정해지는 가산금리는 대출 계약을 다시 체결하지 않는 한 계약기간 내내 부담해야 하는데다 산정 방식도 자의적이라는 비판이 나오고 있다. 가령 올해 8월 2억원의 주택담보대출을 받은 고객이 1년 동안 지불해야 하는 가산금리는 연간 576만 원으로 2007년 대출받을 때 236만원보다 340만원이나 많다. 주택담보대출의 계약기간이 10~20년 안팎임을 가정할 때 올해 대출을 받았다는 이유로 수천만원대의 추가 비용을 내야 한다. 허 의원은 "금융시장이 안정되고 있는 현 시점까지 지속적으로 가산금리가 상승하는 것은 설득력이 없다"며 "결국 은행은 수익확보를 위해 스스로 책정하는 마진과 비용을 올린 것"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >