|

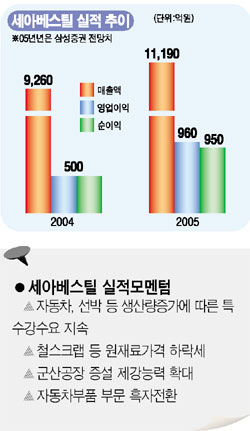

세아베스틸은 자동차 생산증가에 따른 특수강봉강 판매호조와 원재료값 하락으로 앞으로 큰폭의 수익성 개선이 기대되고 있다. 특수강봉강산업은 자동차, 선박등 전방산업의 안정된 수급과 고철가격 하락에 따른 수혜가 기대되고 있다. 국내 자동차산업의 경우 1~7월 생산량은 지난해보다 14.5% 증가했다. 여기에 시장진입장벽도 높아 중국의 수입증가 위협도 적은 편이다. 세아베스틸은 특히 4분기부터 군산공장의 증설로 생산능력 증강효과가 기대되고 있다. 현재 84만톤의 제강능력은 하반기 110만톤으로 늘어날 전망이다. 삼성증권은 “세아베스틸의 3분기 영업이익이 계절적 비수기로 2분기보다 18%정도 감소할 것으로 보인다”며 “하지만 본격적인 증설효과로 4분기부터 수익성이 개선될 것”이라고 전망했다. 세아베스틸은 지난 2분기 큰폭의 실적호전을 이뤘다. 2분기 영업이익이 1분기보다 48.5% 늘었으며 영업이익률은 8.9%로 1분기 6.5%를 크게 웃돌았다. 영업마진 확대는 설비가동률 상승과 판매가격 인상에 따른 것으로 분석되고 있다. 메리츠증권은 “세아베스틸은 지난 4월부터 합금철가격 상승분을 제품가격에 반영하고 있다”며 “당시 원재료가격이 크게 상승했음에도 불구하고 제품값을 인상, 높은 영업마진을 유지할 수 있었다”고 분석했다. 특히 하반기에는 고철가격의 하향추세에 따라 특수강봉강의 마진개선으로 하반기 영업이익률이 9%안팎에 달할 것으로 예상되고 있다. 원재료 가운데 가장 큰 비중을 차지하는 철스크랩과 합금철의 필요수량은 크게 증가하지만 원재료 구입비 상승폭은 둔화될 것으로 예측되기 때문이다. 전체 구입 원재료의 69%를 차지하는 철 스크랩의 경우 지난 3월을 정점으로 가격하락세가 지속되고 있다. 고철값 하락으로 제품값 인하압력도 예상되지만 안정된 수급을 바탕으로 제품값 인하폭이 고철값 하락폭보다 작을 것으로 예상돼 오히려 이익 증가가 점쳐지고 있다. 차축 등 자동차부품 부문도 지난해까지 자동차업체와의 가격협상력 열세로 만성적인 적자상태였지만 올 상반기 흑자전환하면서 향후 수익성 개선 가능성을 높이고 있다. 전문가들은 “최근 동북특수강등 중국산 특수강봉강의 국내 유입이 늘고 있지만 주로 고탄소강 제품이 많아 세아베스틸의 주력제품인 합금강시장의 안정성을 해치지는 않을 것”이라고 전망하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >