|

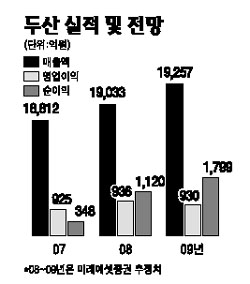

지난 1ㆍ4분기에 실적이 악화된 두산에 대해 ‘일회성 악재’보다 장기 성장성에 주목해야 한다는 분석이 잇따르고 있다. 현대증권은 7일 두산에 대해 “1ㆍ4분기 설적이 일부 사업부의 구조조정 및 자회사의 실적둔화로 예상치를 밑돌았다”며 “그러나 최근 인수한 동명모트롤의 성장성이 높고 순조로운 지주회사 전환과 함께 자회사의 수주 모멘텀 회복 예상으로 긍정적 관점을 유지한다”고 분석했다. 두산은 전날 출판 부문의 손익악화 등으로 1ㆍ4분기 매출액과 영업이익이 4,172억원, 119억원으로 지난해 동기에 비해 각각 5.5%, 8.1% 감소했다고 밝혔다. 특히 자회사인 두산중공업이 원자재 가격 부담과 환평가 손실 등으로 실적이 부진해 세전손실이 163억원으로 적자 전환했다. 하지만 동명모트롤을 통한 계열사와의 동반 성장이 가능하고 그룹 내 시너지 효과 기대 등으로 중장기 성장성은 높은 것으로 전망됐다. 정성훈 현대증권 연구원은 “두산의 주가는 자회사 실적부진 및 대우조선해양 인수합병(M&A) 이슈 등으로 시장 대비 초과 하락했다”며 “자회사의 수주 모멘텀 회복과 순조로운 지주사 전환을 감안할 때 상승반전이 기대된다”고 내다봤다. 이상훈 미래에셋증권 연구원도 “지분법 관련 손실은 환율변동에 따른 일시적인 진통이고 출판사업도 향후 수익성 개선을 위한 충담금 설정이라는 점에서 부정적인 것만은 아니다”고 진단했다. 미래에셋증권은 투자의견 ‘매수’와 목표주가 22만원을 유지했다. 삼성증권도 두산의 체질개선에 중점을 두고 장기 성장성에 주목했다. 노세연 삼성증권 연구원은 “가시적인 자산 및 사업부 구조조정이 진행되는 등 두산의 체질개선이 더욱 적극적으로 진행되고 있다”며 “향후 주가를 이끄는 재료로 작용할 것”이라고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >