|

은행권에 자동화기기(ATM) 처리 문제가 딜레마로 떠올랐다. 수익성 악화를 조금이라도 만회하기 위해 점포 구조조정마저 실시해야 하는 상황이지만 전형적인 손실 채널이라는 이유로 ATM을 축소하면 소비자 편의성이 크게 후퇴하기 때문이다.

전문가들은 중복 투자를 차단하고 ATM 운영의 효율성을 끌어올리기 위해 은행권 공동으로 ATM을 운영하는 방안 등과 같은 대안을 논의해볼 필요가 있다고 지적했다.

26일 금융계에 따르면 금융당국은 이르면 오는 9월 중 시중은행이 참여하는 '점포관리 효율성 제고 태스크포스(TF)'를 만들어 본격적인 점포 구조조정 논의에 들어간다.

이 중 관심사는 ATM 처리 방안이다.

금융당국의 한 관계자는 "은행은 무엇이 됐든 비용을 줄여서 당국에 보고해야 하기 때문에 각 사별로 전국 ATM 네트워크 현황을 보고받아 수익성이 낮은 곳에 대해선 구조조정을 요구할 수도 있다"며 "TF팀에 ATM 축소 항목을 삽입할지 여부를 고민 중"이라고 밝혔다.

ATM 처리 문제가 딜레마인 것은 ATM이 지닌 양면성 탓이다.

ATM은 은행의 영업 채널 중 수익성이 가장 낮다. 금융연구원 조사 결과에 따르면 국내 은행들은 지난해 한 해 ATM을 운영하면서 약 844억원의 손실을 기록했다. 대당 약 166만원의 손실이 난 셈인데 수도권에 설치된 ATM의 경우 높은 지가를 감안하면 손실 폭은 더욱 커진다.

낮은 수익성과는 별개로 소비자 편의성만큼은 가장 높다. ATM은 은행의 창구 인력을 대체하기 때문인데 ATM이 없다면 창구 업무가 늘어나고 지점 영업이 원가 이하 업무에 집중돼 수익성은 더욱 낮아진다. 또한 점주권 내 금융소비자가 적은 격지의 경우 점포를 설치하는 대신 ATM을 설치하면 업무 효율성을 높일 수 있다.

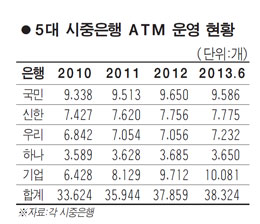

이 때문에 각 은행들은 지속적으로 ATM을 늘리고 있다. 지난 6월 말 현재 국민ㆍ신한ㆍ우리ㆍ하나ㆍ기업은행 등 5대 시중은행이 설치한 ATM 기수는 3만8,324개로 2010년 말 3만3,624개에 비해 14%가량 증가했다. 신규 고객 유입에 따른 자연 증가분을 감안하면 인위적인 구조조정이 없는 한 ATM 총량은 더욱 늘어날 것으로 전망된다.

한 시중은행 점포전략담당 부서 관계자는 "ATM은 수익모델이 아닌 비용모델이어서 수익 관점에서만 접근할 수는 없다"며 "정기적으로 ATM 수익성을 전수조사해 필요 지역에 전환 배치하는 식으로 비용 절감을 꾀하고 있다"고 말했다.

전문가들은 은행권의 ATM 중복 투자 및 이에 따른 수익성 악화 문제를 해결하기 위해 은행권 공동으로 ATM을 관리하는 방안을 논의할 필요가 있다고 지적했다. 은행권의 경우 30% 이상의 ATM이 지점 외부에 설치돼 있어 이들만 통합관리해도 시너지 효과를 기대할 수 있기 때문이다.

김우진 금융연구원 선임연구위원은 "ATM을 공동 운영하면 은행 간 중복 설치를 방지하고 아웃소싱 업체에 대한 협상력을 높여 운영 비용을 현격히 낮출 수 있을 것"이라면서 "다만 공정거래법상 경쟁 제한적 요인이 있을 수 있어 이 부분에 대한 논의가 필요하다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >