|

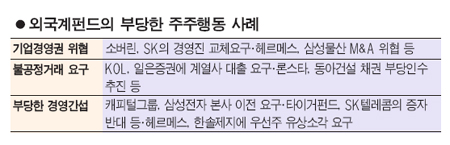

외국계 자본의 이익 챙기기가 과거 70~80년대 미국에서 활개쳤던 ‘그린메일 사태’로 번질 가능성이 높다는 경고가 나왔다. 그린메일은 주식을 한꺼번에 매입한 투자자가 기업의 경영권을 위협하며 보유주식을 시가보다 비싸게 해당기업에 되파는 행위다. 대한상공회의소는 21일 ‘주주 행동주의의 국내외 비교와 정책시사점’이란 보고서를 통해 “미국의 경우 기관투자가가 자리를 잡기 전까지 기업의 약점을 잡아 그린메일을 시도하는 사례가 많았다”며 “국내에서도 외국계 사모펀드를 중심으로 약탈형 주주행동주의가 나타날 가능성이 높은 만큼 적절한 정책적 대응이 시급하다”고 지적했다. 실제로 지난해 말 기준 외국인들은 국내 주요 회사 53개에 대해 국내 최대주주보다 많은 지분을 확보하고 있으며 단일 외국인의 지분율이 5%를 웃도는 기업도 150개에 이르고 있어 외국계 사모펀드의 먹잇감으로 전락할 가능성이 높다. 대한상의는 특히 “소버린이나 헤르메스 같은 외국계 사모펀드들이 단기에 고수익을 실현하는 투자목적에 충실하다”며 “앞으로 인수합병(M&A) 위협이나 부당한 경영간섭 같은 기업 흔들기를 통해 반대급부를 요구할 수 있을 것”이라고 지적했다. 이 경우 외국계 펀드들은 소유지배구조가 취약한 기업부터 경영권을 위협할 가능성이 높고 집중투표제 도입에 따라 표대결이 펼쳐지면 대주주의 의결권이 3%로 제한되는 허점을 이용해 경영진을 압박할 것으로 분석됐다. 대한상의는 “미국의 굿이어나 월트디즈니도 기업사냥꾼들의 부당한 주식 되팔기의 희생양으로 시달리다 ‘포이즌필’(Poison Pill)이나 ‘황금낙하산’(Golden Parachute) 등 경영권 방어장치와 캘리포니아공무원연금기금 등 건전한 기관투자가의 도움으로 살아남았다”며 “국내에도 이 같은 안전판 마련이 시급하다”고 강조했다. 한편 전국경제인연합회도 이날 “국가 핵심기술이나 정보를 가진 기업은 외국자본의 인수를 아예 금지한 미국의 ‘엑손-플로리오법’을 국내에도 도입해야 한다”며 “M&A 시장의 공정성을 위해 ▦의무공개매수제도 재도입 ▦신주인수권 배정요건 완화 ▦차등의결권주 발행 허용 등이 검토돼야 한다”고 주장했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >