|

국내 누적 자동차 등록대수 2,000만대(9월 말 1,929만대) 시대가 코앞으로 다가왔다. 인구 2.65명당 자동차 1대를 소유한 셈이니 의무 가입해야 하는 자동차보험도 국민의 필수품이 된 지 오래다. 하지만 자동차보험을 둘러싼 제도와 환경은 여전히 후진적이다. 물가에 민감한 공공적 성격을 띠면서도 법적으로는 민영보험의 정체성을 가진 자동차보험을 발전시키려면 보험료 누수를 막기 위한 인프라 구축과 세심한 정책운용이 필수적이지만 어느 하나 흡족한 구석이 없기 때문이다.

당장 지난 2001년 시작된 자동차보험 가격 자율화는 허울일 뿐이다. 금융당국이 보험료 결정권을 사실상 틀어쥐면서 다양한 상품개발을 통한 서비스 제고와 산업발전의 가치는 밑동부터 흔들리고 있다. 자동차보험료가 정권의 민생 달래기 도구로 활용되는 사이 자동차보험의 적자행진은 계속되고 있는 실정이다.

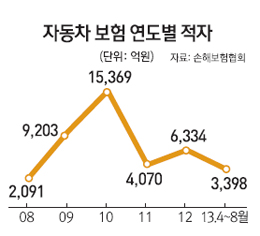

2000년 이후 누적적자가 이미 8조원을 넘어섰고 올해도 1조원이 예상된다. 자산운용 수익으로 자동차보험의 적자를 메워온 관행은 저금리와 불황으로 버거워지고 있고 은행ㆍ카드 등 다른 금융회사보다는 그래도 보험사 사정이 낫다는 당국의 논리는 한가한 소리일 뿐이다. 온라인 전업사 등은 위기 징후를 넘어 생존의 기로에 섰고 대형사들도 사업개편 등 구조조정을 심각하게 고려하고 있다.

무엇보다도 새는 보험료를 막을 시스템 구축이 절실하다. 보험사들이 자동차 정비업계와는 정비수가를, 병원과는 건강보험에서 지급되지 않는 비급여 의료비를 부풀리는 문제를 풀어야 하는데 정부가 조정자 역할을 적극적으로 해야 한다는 목소리가 높다. 금융당국ㆍ보건복지부ㆍ국토교통부 등 소관부처가 겹쳐 수수방관해온 측면이 없지 않다.

한 손보업계 고위관계자는 "일본의 교통사고 이후 입원율은 국내의 10% 수준"이라며 "보험료를 강압적으로 누르기 전에 이런 문제부터 이해관계자가 아닌 고객 편에서 해결해줘야 한다"고 말했다. 보험연구원의 기승도 박사는 "보험료에 대한 자율권을 줘야 시장이 활성화되고 경쟁에 따른 가격하락도 기대할 수 있다"며 "시장이 작동되지 않으면 보험산업이 부실해져 결국 그 피해가 국민에게 돌아올 수 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >