|

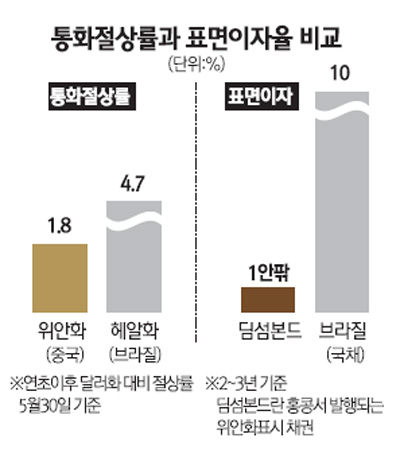

미래에셋 출시 2주만에 1800억 유입 삼성ㆍ동양 등 잇따라 판매 재개 해외 채권투자를 통해 고금리 이자와 환차익을 노리는 투자자들의 관심이 딤섬본드에서 브라질 헤알화 채권으로 옮겨가고 있다. 30일 삼성증권은 브라질국채 3종을 출시하고 31일부터 브라질 채권 매매중개를 본격적으로 재개한다고 밝혔다. 이번에 판매하는 상품은 표면금리 10%에 6개월 단위로 수익을 지급하는 이표채 3종으로 매매중개 수수료와 금융거래세 등을 감안하면 연간 예상 수익률은 연 6.5~9.0%대다. 삼성증권은 저축은행 사태와 장기 저금리 국면으로 마땅한 투자처를 찾기 어려운 투자자들의 관심이 브라질 채권으로 쏠리고 있는 만큼 흥행에는 문제 없다는 입장이다. 임현석 삼성증권 리테일 채권팀 차장은 “지난해 하반기 브라질 정부의 금융거래세 인상과 단기 환율 인상에 따른 시장 과열 등을 우려해 브라질 채권 판매를 중단했다”며 “하지만 최근 들어 통화가치의 변동성이 줄어든데다 증시 조정으로 대안투자처를 찾는 투자자들의 수요가 높다고 판단해 10개월만에 판매를 재개했다”고 밝혔다. 금융거래세란 채권투자를 위해 헤알화로 환전할 경우 브라질 정부가 부과하는 세금으로 현재 전체 환전금액의 6%를 부과하고 있다. 금융거래세 인상으로 지난해 10월 브라질 채권 판매를 중단했던 동양종금증권 역시 지난 23일부터 일반 투자가들을 대상으로 판매를 재개했다. 최훈근 동양증권 FICC 상품팀장은 “지난해 하반기 브라질 정부가 금융거래세를 6%로 인상하면서 1년물 기준으로 연간 실질수익률이 4%대로 떨어졌다”며 “하지만 올 들어 기준금리 인상으로 실질수익률이 6% 이상으로 회복되면서 매매중개를 재개했다”고 밝혔다. 올 들어 가장 먼저 고금리 브라질 채권을 선보이며 재미를 본 증권사는 미래에셋증권이다. 미래에셋증권은 이달 9일부터 연간 예상수익률 9%의 10년 만기 브라질채권에 투자하는 월지급식 글로벌 채권 신탁을 출시해 지난 27일까지 1,846억원의 자금몰이에 성공했다. 반면 올 들어 해외 채권 중 가장 높은 관심을 받았던 딤섬본드의 인기는 최근 들어 주춤한 것으로 분석되고 있다. 가장 큰 이유는 연초 이후 위안화 절상률이 예상치를 밑돌았다는 점이다. 올 들어 달러화 기준 위안화의 절상률은 1.8%(30일 기준)로 올초 전문가들이 제시한 위안화 예상 절상률(6~6.5%)을 감안하면 중국 정부의 긴축 강도에 비해 절상속도가 다소 더디다는 평가를 받고 있다. 딤섬본드의 투자포인트가 위안화 절상에 따른 환차익이라는 점을 감안하면 투자 매력이 그만큼 떨어진다는 것이다. 물량 확보가 어렵다는 점도 단점으로 꼽힌다. 임현석 차장은 “딤섬본드는 올 들어 발행시장이 급성장하고 있지만 여전히 물량 확보가 쉽지 않다”며 “수요는 꾸준하지만 공급이 원활하지 않아 최근 인기가 주춤해졌다”고 설명했다. 반면 최근 브라질 채권이 대안투자처로 각광받는 이유로 전문가들은 연 10% 안팎의 고금리와 환차익, 그리고 한-브라질 양국비과세 협정으로 이자소득과 환차익이 전액 비과세된다는 점을 꼽고 있다. 특히 딤섬본드의 경우 장기적으로 위안화 가치가 절상될 것이라는 기대감에 투자하는 상품인 반면 브라질 국채는 헤알화 가치 상승에 따른 환차익은 물론 10%대의 높은 이율이 보장된다는 점에서 투자자들에게 인기를 끌고 있다. 최훈근 팀장은 “10% 상당의 높은 금리는 그 차제로 환변동에 대한 완충역할을 해줄 수 있고 외국인 투자자금을 유인하는 효과도 있어 통화가 강세로 갈 가능성이 높다”며 “고금리 이자에 환차익까지 노릴 수 있는 매력적인 상품”이라고 설명했다. 하지만 브라질 채권 투자에 대한 우려의 목소리도 높다. 한 증권사 채권 담당 연구원은 “국내 브라질 채권 투자의 경우 대부분 환헤지 없이 투자하는데 원화 강세 수준이 헤알화 강세 수준보다 높다면 환차익이 아닌 환손실이 발생할 수 있다는 점을 감안해야 한다”고 지적했다. 2009년 이후 헤알화가 24% 이상 절상된 반면 원화는 여타 이머징 국가 대비 절상 강도가 높지 않았다는 점을 감안하면 올해 원화 강세를 예상할 수도 있는 상황이라는 분석이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >