|

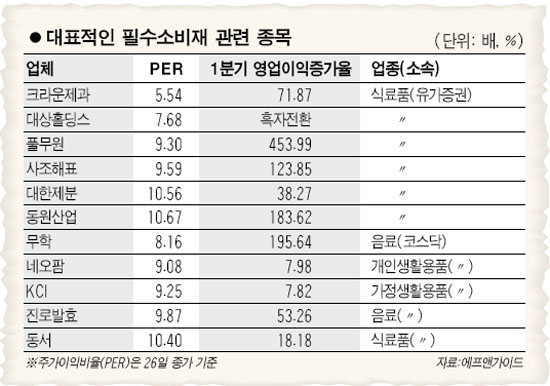

고물가에 따른 소비 위축 영향이 상대적으로 적은 필수소비재 관련주가 주목받고 있다. 음식료ㆍ생활용품ㆍ제약주 등은 물가상승의 영향을 덜 받아 기업이익이 안정적인데다 실적 개선 및 성장성을 갖춘 종목의 경우 지수 하락에도 하방경직성을 갖추고 있기 때문이다. 27일 에프앤가이드에 따르면 필수소비재 종목 가운데 1ㆍ4분기 실적이 전년 동기보다 10% 이상 증가한 종목은 동원산업ㆍ무학ㆍKCI 등 11개에 달했다. 이들 종목은 특히 주가이익비율(PER)이 11배 이하로 밸류에이션상 유리한 종목으로 분류됐다. 청정식료품업체인 풀무원은 PER가 9.3배(26일 기준)에 불과하다. 올 1ㆍ4분기 영업이익도 56억원으로 전년 동기 대비 453.99%나 급증했다. 최자현 우리투자증권 연구원은 “신선식품 분야의 독보적 시장점유율을 바탕으로 2008년 꾸준한 영업실적 개선이 기대된다”고 예측했다. 국내 최대 규모의 원양어업업체인 동원산업도 PER가 10.67배로 경쟁업체에 비해 낮은 편이다. 1ㆍ4분기 영업이익도 지난해 같은 기간보다 183% 증가한 281억원에 달했다. 최근 유가 상승흐름도 동원산업의 실적 개선에 긍정적이다. 박자미 삼성증권 연구원은 “유가 상승에 따른 가격 부담이 참치 가격 상승으로 충분히 전가되고 있다”며 “현재 참치 가격인 톤당 2,000달러가 하반기에도 유지된다면 올해 매출액과 영업이익이 당초보다 각각 320억원, 266억원 정도 늘어날 것”이라고 전망했다. 코스닥기업 가운데 경남 지방소주업체인 무학은 대표적인 인플레이션 방어주다. 무학은 1ㆍ4분기 영업이익이 72억원으로 지난해 동기보다 262.19% 급증했다. PER도 8.16에 불과하다. 기능성 생활용품 원료회사인 KCI는 로레알ㆍP&G 등 글로벌 기업들에 납품하고 있어 향후 성장성이 예상된다. 한지형 한국투자증권 연구원은 “로레알과 P&G가 샴푸ㆍ린스 등이 생활화돼지 않은 개발도상국 매출을 확대할수록 KCI가 수혜를 받을 것”이라며 “유니레버 납품을 계기로 시장점유율 확대를 위한 자구적인 성장 발판을 마련했다는 점에서 긍정적”이라고 밝혔다. 이 밖에 저평가 메리트와 실적재료를 갖춘 필수소비재 관련주로 네오팜ㆍ진로발효ㆍ동서ㆍ크라운제과ㆍ남양유업 등이 꼽혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >