|

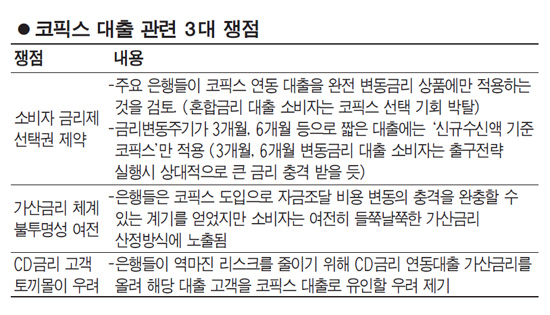

SetSectionName(); 새 주택대출 '코픽스' 3대 쟁점 1- 소비자 금리 선택폭 줄고 2-대출 코픽스로 편중 우려 3-가산 금리 불투명성 여전고정+변동 혼합상품은 코픽스 적용 아예 배제은행별 가산금리 제각각… 금리 산출에 불신감도 민병권기자 newsroom@sed.co.kr ImageView('','GisaImgNum_1','default','260');

주요 금융기관들이 새로운 주택담보대출 기준금리인 '코픽스(COFIXㆍ자금조달비용지수)'를 적용한 상품을 내놓으며 대출금리 인하 바람을 일으키고 있지만 대출고객들의 금리선택의 폭이 좁다는 지적이 나오고 있다. 또 코픽스 도입에도 불구하고 가산금리 산정체계의 불투명성은 여전히 풀리지 않았다는 비판과 새 기준금리가 기존의 양도성예금증서(CD) 금리보다 안정적일 것이라는 기대심리로 주택담보대출수요가 코픽스 연동 대출로 편중될 수 있다는 우려도 나온다. 18일 금융권에 따르면 최근 기업ㆍSC제일은행이 코픽스 대출상품을 출시한 데 이어 국민ㆍ신한ㆍ하나은행 등이 각각 유사 대출상품을 기획하고 있지만 상품 구성은 대부분 완전 변동금리 대출상품이고 고정금리와 변동금리 상품을 한데 묶은 혼합금리 상품은 코픽스 적용 대상에 올리지 않고 있다. 주요 은행들은 대부분 두 가지 이상의 변동금리 주택담보대출(혼합금리 포함) 상품을 은행연합회를 통해 공시해 판매하고 있지만 코픽스의 경우 수익성 여부에 대한 확신이 서지 않아 제한적으로 적용하는 것을 검토하고 있다. 한 시중은행 관계자는 "코픽스를 적용했을 때 대출 마진이 어떻게 될지 아직 알 수 없어 일부 상품에만 제한적으로 도입해 운용할 계획"이라며 "코픽스를 대출상품 전반에 적용할지는 아직 알 수 없다"고 말했다. 이에 따라 코픽스 대출 소비자는 애초부터 혼합금리 상품을 선택할 기회를 박탈 당해 향후 금융당국이 출구전략을 실행해 시중금리가 오르게 되면 그에 따른 부담을 피할 방법이 없게 됐다. 은행들은 또 대출소비자가 코픽스 종류를 선택할 기회도 주지 않고 있다. 코픽스는 금융기관이 매월 새로 조달한 자금만을 기준으로 금리를 정하는 '신규 수신액 기준 코픽스'와 매월 조달 잔액을 기준으로 금리를 산출하는 '잔액 기준'이 있는데 주요 은행들은 주로 3~6개월 변동금리 대출에는 '신규 수신액 기준'을, 12개월 이상 변동금리 대출에는 '잔액 기준'을 적용할 방침이기 때문이다. 한 시중은행 자금담당 관계자는 "3개월짜리 단기변동 금리에도 잔액 기준 코픽스를 적용하면 실제 조달금리를 적기에 반영하자는 코픽스 도입 취지에 어긋날 수 있다"며 이 같은 상품구성의 배경을 설명했다. 하지만 신규 수신액 기준 코픽스는 출구전략 실행시 상대적으로 금리 상승폭이 가파를 수밖에 없기 때문에 대출소비자에게 3개월 변동금리 대출에도 잔액 기준 코픽스를 선택할 기회를 줘야 한다는 지적을 면하기는 어려울 것으로 전망된다. 이런 가운데 금융권 일각에서는 시중은행들이 역마진 우려를 사고 있는 CD연동 대출 대신 코픽스 대출에 편중된 영업을 할 수 있다는 분석도 나온다. 이에 대해 한 대형은행 관계자는 "최근 CD 금리가 비교적 안정세에 들어서 역마진 우려가 다소 덜어졌기 때문에 코픽스로 고객을 몰아갈 이유가 없다"고 반박했다. 하지만 금융당국의 예대율 규제 등의 여파로 수급 조정을 받고 있는 CD의 금리 불안은 앞으로도 이어질 수 있어 CD대출 금리의 마진 축소 가능성이 상존해 있기 때문에 은행이 코픽스 대출 영업에 주력할 가능성을 배제할 수 없다. 또한 코픽스가 적용되더라도 은행마다 가산금리의 차이가 여전히 커서 금리산출에 대한 소비자 불신을 완전히 해소하지는 못하고 있다는 의견도 나온다. 코픽스 금리는 신규 수신 기준으로 현재 3.88%이지만 기업은행과 제일은행이 최근 출시한 코픽스 대출의 최저 금리는 0.22%포인트 차이를 보이고 있다. 다른 은행들은 이마저도 역마진이 날 수 있는 수준이라며 사실상 기업ㆍ제일은행보다 높은 가산금리를 붙일 수 있음을 시사했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >