|

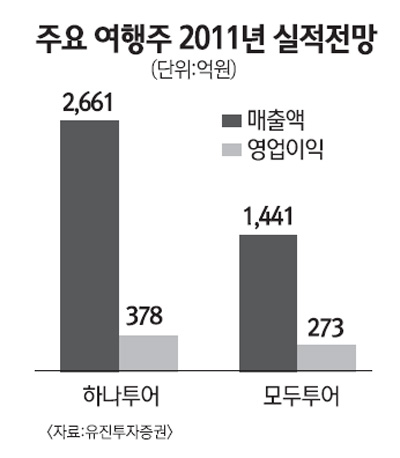

방학과 휴가철 등 겨울 성수기를 앞두고 여행주에 대한 관심이 높아지고 있다. 증권사들은 소득향상과 여행수요의 회복으로 내년 주요 여행사들의 실적이 확실한 개선 추세를 보일 것으로 예상된다며 긍정적인 평가를 쏟아내고 있다. 특히 대형 여행사들의 시장점유율이 겨울철 성수기를 통해 확대된다는 점에서 이번 연말에 주요 상장사들을 주목을 해야 한다고 지적했다. 유진투자증권은 20일 여행주에 대해 "주가수익률 추이를 살펴보면 연말 연초 매입시 수익률이 가장 높은 경향을 보인다"며 "이는 겨울 성수기가 시작되면서 기대되는 주가 모멘텀과 함께 대형 도매여행사들의 시장점유율 확대가 가장 많이 이뤄지는 시기가 1ㆍ4분기라는 점 때문"이라고 말했다. 관련 업계에 따르면 하나투어의 경우 내년 1월과 2월의 순예약률이 각각 전년 같은 기간에 비해 83%, 405%나 늘었고 모두투어 역시 78%, 310% 증가한 상태다. 본격적인 겨울 휴가철 성수기를 앞두고 여행객들의 수요가 폭발적으로 늘고 있는 것이다. 대형 여행사의 시장점유율 확대가 주로 4ㆍ4분기와 1ㆍ4분기에 이뤄지는 것도 긍정적인 요인으로 작용할 것으로 전망된다. 지난 2005년 이후 하나투어의 4ㆍ4분기 시장점유율 증가율 평균은 0.6%포인트로 분기 평균 증가율(0.3%포인트)보다 높았다. 1ㆍ4분기 증가율은 1.2%포인트로 특히 강한 면모를 보였다. 이우승 유진투자증권 연구원은 "1ㆍ4분기는 연간 여행객 성장 전망에 더해 대형 여행사의 이용자 증가가 가시화되면서 연간 실적의 고성장에 대한 기대가 가장 커지는 시기로 주가도 이를 반영하게 된다"며 "여행주는 올해 급격한 실적회복에도 주가상승은 상대적으로 부진했지만 내년 시장점유율 증가를 기대할 수 있는 현재는 여행주 투자의 최적기로 판단한다"고 말했다. 이와 관련, 유진투자증권은 하나투자의 목표주가는 6만6,000원, 모두투어는 5만6,000원을 제시했다. 이는 내년 예상실적 기준 주가수익배율(PER)이 15.6배, 13.2배 수준으로 과거 여행산업의 고성장 국면이었던 2005~2007년 평균 PER가 각각 26.4배, 26.7배 수준인 것을 감안하면 여전히 성장 가능성이 크다는 지적이다. 임성환 신한금융투자 연구원도 "올해도 예약률의 증가세가 높았지만 이는 지난해 수요 급감에 따른 기저효과가 작용한 점이 있었다"면서 "내년에는 이러한 기조효과가 사라지는 상황임에도 불과하고 예약 증가률이 여전이 높은 것은 여행수요의 추세적 턴어라운드 가능성을 보여주는 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >