|

지난 2014년 8월 은행의 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제가 완화된 후 주택담보대출 수요가 은행으로 쏠리면서 새마을금고나 신협 등 상호금융권이 직접적인 타격을 받은 것으로 나타났다. 전 금융업권의 LTV와 DTI가 똑같아지면서 상대적으로 금리가 낮은 은행에 고객층을 빼앗긴 것이다.

지난해 부동산 경기 호황으로 국내 은행의 주담대가 사상 최대 수준으로 늘었지만 새마을금고는 주담대 잔액이 되레 줄어드는 '역성장'을 했고 신협 역시 주담대 증가율이 떨어지는 등 대출 기반을 잃고 있다.

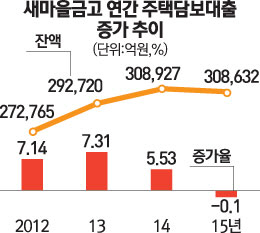

21일 금융감독원과 금융권에 따르면 새마을금고의 지난해 말 주담대 잔액은 30조8,632억원으로 전년에 비해 약 300억원이 줄어들었다. 가계대출이 최소한 경제성장률만큼은 자연스레 성장한다는 점을 고려하면 은행으로 고객들이 이동한 것으로 해석된다. 신협 역시 지난해 연간 주담대 증가율이 5.98%로 부동산 경기가 상대적으로 좋지 않았던 전년(증가율 7.45%)보다도 낮은 성장세를 보였다.

반면 지난해 국내 은행의 주담대는 11월까지 전년 말 대비 64조4,000억원(유동화 잔액 포함)이 증가해 사상 최대 수준의 증가폭을 기록했다.

신협중앙회 여신 담당 관계자는 "신협은 2014년 8월 이전에도 수도권 아파트에 대해서는 은행과 같은 60%의 LTV 규제를 받았기 때문에 타격이 덜할 줄 알았지만 지방 아파트 시장에서도 수요를 은행 쪽에 빼앗기다 보니 대출 증가율이 기대에 못 미쳤다"며 "상가나 토지 등 비주택담보대출에 대한 규제도 지난해 말부터 본격적으로 강화되면서 이래저래 대출 기반이 취약해지고 있는 상태"라고 밝혔다.

상호금융권은 이처럼 주담대 고객을 은행에 빼앗기면서 수신과 여신이 불균형을 이루는 이중고를 겪고 있다. 은행보다 금리가 높은 비과세 예·적금을 확보하고 있기 때문에 수신 시장에서는 여전히 경쟁력이 있지만 막상 돈을 빌려줄 곳은 마땅치 않은 것이다. 상당수 조합들은 이에 따라 중앙회에 남는 돈을 예치하고 중앙회는 이를 유가증권 시장 등에 투자해 수익을 내기 위해 골머리를 앓고 있다. 상호금융 본연의 업무인 신용대출은 전체 가계 대출의 10%에도 미치지 않을 정도로 규모가 미미한 편이다.

상호금융권의 한 고위관계자는 "상호금융업권은 외환위기 당시 신용대출 부실 파장을 겪으며 위축된 후 신용대출 확대를 두려워하는데다 금융 당국의 규제 역시 여전히 날카롭다"며 "인터넷전문은행이나 대형 은행들의 모바일 신용대출 시장 공략으로 그나마 설 자리도 점점 좁아지고 있다"고 말했다. /윤홍우기자 seoulbird@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >