|

|

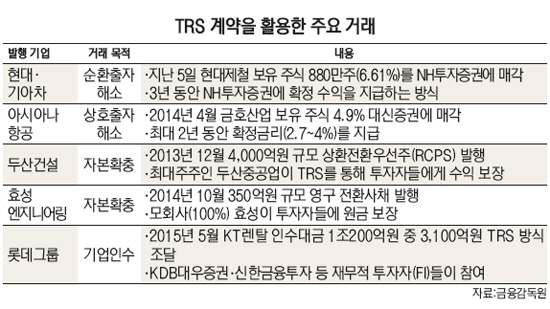

현대·기아차가 공정거래법상 순환출자 문제를 해소하기 위해 현대제철 보유 주식을 총수익스와프(Total Return Swap·TRS) 방식으로 NH투자증권에 매각하면서 TRS가 국내 자본시장의 새로운 거래 기법으로 주목을 받고 있다. 최근 2~3년 사이 기업들은 자본 확충, 인수·합병(M&A) 자금 조달, 규제 해소 등 다양한 목적을 충족하기 위해 TRS 거래를 활용하고 있는 상태다. 이는 TRS 거래를 통해 부채비율에 대한 부담 없이 자본을 조달하고자 하는 기업과 안정적인 수익을 추구하는 투자자 간 이해관계가 맞아 떨어진 결과라는 분석이다.

TRS는 매수자에게 주식에 대한 의결권 배당권 등 해당 자산에서 발생하는 모든 권리를 주고 나중에 주식 가격 변동에 따른 이득·손실을 계약자 간에 정산하는 파생거래를 의미한다. 매수자는 계약의 대가로 매각자로부터 약정이자를 받게 된다.

현대·기아차는 발등에 불이 떨어진 순환출자 문제를 TRS 거래를 통해 해결했다. 앞서 지난 5일 현대·기아차는 공정거래법상 순환출자 문제를 해소할 목적으로 현대제철 보유 주식 약 880만주(6.61%)를 TRS 방식으로 NH투자증권에 매각했다. 이날 종가(5만400원) 기준 총 매각 규모는 4,439억원이다. 투자은행(IB) 업계의 한 관계자는 "당초 현대차가 검토했던 블록딜(시간외 대량매매) 방식은 최근 현대제철의 주가 하락에 따른 손실 부담이 커 적합한 선택지가 아니었다"며 "TRS는 계약과 동시에 바로 순환출자를 해소할 수 있을 뿐만 아니라 이후 주가 상승에 따른 수익도 일부 공유할 수 있어 시급하게 순환출자 문제를 풀어내야 하는 현대차 입장에서 가장 매력적인 대안이었을 것"이라고 말했다.

규제 탈피를 목적으로 한 TRS 거래는 이번이 처음이 아니다. 2014년 4월 아시아나항공은 금호산업과의 상호출자·의결권 제한 문제를 해결하기 위해 금호산업 보유 지분 4.9%를 대신증권에 TRS 방식으로 매각한 바 있다.

자본 확충을 목적으로 한 TRS 거래의 대표적인 사례는 두산건설이 2013년 발행한 4,000억원 규모의 상환전환우선주(RCPS)다. 두산건설 최대주주인 두산중공업은 RCPS 투자자와 TRS 계약을 체결해, RCPS를 보통주로 전환했을 때 주가가 RCPS 발행가 이하로 하락할 경우 이에 대한 손실을 보전해주기로 약속했다. 이 같은 TRS 계약을 통해 당시 재무구조 개선이 시급했던 두산건설은 별 무리 없이 투자자를 유치할 수 있었다.

지난해 상반기 M&A 시장을 뜨겁게 달궜던 롯데그룹의 KT렌탈 인수에도 TRS 거래가 동원됐다. 롯데그룹은 KT렌탈 인수대금 1조200억원 중 약 3,100억원을 TRS 방식으로 조달했다. KDB대우증권·신한금융투자 등 재무적 투자자(FI)들은 연 2%대의 수익률을 보장받는 조건으로 3,100억원 자금 조달을 주선했다. KT렌탈 주가가 기준가 이하로 떨어지면 이에 따른 FI의 손실분을 롯데그룹이 부담하고 반대로 주가가 기준가 이상으로 상승하면 수익의 일정 비율을 롯데그룹이 가져가는 구조다. 지난해 3월 세아베스틸 역시 포스코특수강 인수 당시에 FI인 신영증권과 신한금융투자와 TRS 계약을 맺고 자금을 조달한 바 있다.

이같이 기업이 자본 확충, 자금 조달 등에 TRS 거래 방식을 널리 활용하고 있는 것은 TRS를 가교로 한 기업과 투자자 간 이해관계가 정확하게 맞아 떨어지고 있기 때문으로 풀이된다. 우선 기업 입장에서는 일정 기간 고정 이자를 지급해야 하는 '채권적' 특성에도 불구하고 TRS는 파생계약인 탓에 회계상 부채로 계상되지 않아 부채비율에 영향을 받지 않는다. 주식 등 기초자산 변동에 따른 손익만 재무제표에 반영하면 된다. 증권사의 한 TRS 담당 실무자는 "기업과 투자자 간에 TRS 거래 계약서를 작성할 당시부터 회계법인의 자문을 받아 재무제표에 부채로 반영하지 않는 방향으로 매우 정교하게 거래 구조를 짠다"며 "부채비율에 민감한 기업들은 회사채 발행 등 외부 차입보다는 TRS 방식을 선호할 수밖에 없다"고 설명했다.

투자자 입장에서도 TRS 거래는 나쁠 게 없다. 기업이 기초자산 가치 하락에 따른 손실을 전부 보전해주는데다 계약기간 동안 고정 이자도 지급 받을 수 있다. 이자를 지급하는 거래 상대방의 부도 위험을 제외하면 투자 리스크가 없는 채권 투자와 다를 바 없는 셈이다. 증권사의 한 고위 관계자는 "TRS 거래 상대방이 시장에서 발행하는 회사채 금리보다 60~100bp(1bp=0.01%) 높은 이자 수익을 추가로 확보하면서도 리스크는 없다"며 "더불어 TRS 거래를 계기로 국내 주요 대기업과 신뢰 관계를 구축해 나중에 회사채·기업공개(IPO)·M&A 자문 등 추가적인 거래 수임을 노릴 수도 있다"고 전했다. /박준석기자 pjs@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >