올 들어 기업 경영권을 사고파는 경영참여형 사모펀드(바이아웃펀드)들이 투자금 회수에 실패하며 수난을 겪고 있다. 특히 지난 2008~2011년 사이 설립됐던 펀드들의 존속기간(5~8년)이 만료되면서 출구전략을 찾아야 하지만 높아진 기업공개(IPO) 시장 진입장벽과 국내 인수합병(M&A) 시장의 환경변화로 쉽지 않은 상황이다.

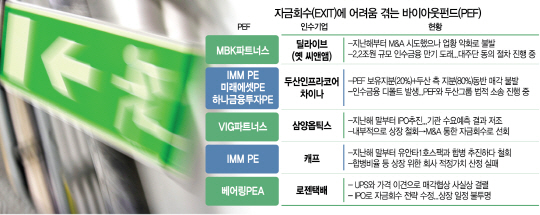

23일 금융투자(IB)업계에 따르면 글로벌 금융위기 이후 기업경영권을 인수한 바이아웃펀드 가운데 올 들어 투자 회수에 성공한 곳은 버거킹(지분 100%)을 홍콩계 사모펀드(PEF)인 어피니티에퀴티파트너스에 매각한 VIG파트너스(옛 보고인베스트먼트그룹)가 거의 유일하다. 지난해 중소형 PEF 중심(2012~2014년 중 설립)으로 투자 회수가 늘면서 사상 최대를 실적을 기록한 것과 대비된다. 지난해에는 보고펀드가 동양생명(57.6%)을 중국 안방보험에 매각(1조1,000억원)한 것을 비롯해 KDB시그마PEF의 동부특수강 매각(2,900억원), KoFC IBKs 케이스톤 PEF의 금호터미널 매각(4,150억원) 등 총 5조8,000억원의 자금이 회수됐다. 하지만 올 들어서는 IMM 프라이빗에퀴티(PE), 미래에셋 PE, 하나금융투자 PE 등이 공동 투자했던 두산인프라코어차이나(DICC)의 인수금융이 사실상 디폴트 처리된 데 이어 국내 최대 PEF인 MBK도 딜라이브(엣 씨앤앰)의 엑시트 방안을 찾지 못하며 인수금융 만기연장에도 합의하지 못했다. 삼양옵틱스의 IPO에 나섰던 VIG파트너스와 캐프의 IPO를 추진했던 IMM PE는 기업가치가 예상보다 낮게 나오며 IPO를 연기하거나 포기했다.

금융투자업계에서는 PEF들이 투자금 회수에 어려움을 겪는 것은 어느 정도 예견됐던 일이라고 입을 모은다. 미국과 유럽 등 선진 자본시장과 비교할 때 PEF가 자금 회수 시장이 성숙하지 못한 상황에서 지난 10년 동안 PEF들이 투자 설정액이나 집행액 등 양적인 성장에만 지나치게 집중했다는 것이다.

금융당국과 거래소가 뒤늦게 PEF가 최대주주인 비상장사의 IPO 활성화를 위해 발 벗고 나섰지만 아직 갈 길이 멀다. 현행 거래소 상장 내부 심사규정에 따르면 PEF가 최대주주인 회사가 상장하려면 향후 경영권 인수 대상자를 찾아 지분을 매각하겠다는 확약서를 제출해야 한다. 2대 주주(개인)에게 우선매수권도 부여해야 한다. 거래소의 한 관계자는 “상장 후 지분 분산 매각으로 벌어질 경영권 혼란으로부터 일반 주식투자자를 보호하기 위한 최소한의 조치”라고 말했다. 하지만 PEF 입장에서는 IPO를 하려면 구주매출 지분에 대해 최대 1년간 보호예수가 걸려 신속한 지분매각이 어렵고 경영권 프리미엄도 받을 수 없는 상황에서 이 같은 심사규정은 지나치다는 입장이다. 국내 중견 PEF의 한 고위관계자는 “막상 상장하더라도 주가가 수급과 경제 환경 등 다양한 변수에 따라 움직이기 때문에 향후 매각 시 적정가격을 산정하기도 어렵다”고 전했다. 현 제도로는 IPO가 자금 회수 수단으로 매력이 없다는 얘기다.

투자지분 재매각을 받아주는 세컨더리펀드 시장이 이제 걸음마 단계인 것도 자금 회수를 어렵게 하고 있다. 박용린 자본시장연구원 금융산업실장은 “PEF 간 M&A가 활성화된 미국 시장은 굳이 대기업이 끼지 않더라도 PEF끼리 기업 경영권을 사고팔 수 있는 세컨더리펀드 시장이 활성화돼 있다”며 “PEF의 주요 출자자인 연기금들이 세컨더리펀드를 통한 PEF의 자금 회수에 부정적인 인식을 갖고 있는 것도 개선돼야 한다”고 말했다.

국내 M&A의 주요 고객인 대기업들 기업 구조조정 여파로 M&A 시장에 소극적으로 돌아선 것도 PEF의 자금 회수를 어렵게 한다. 대기업들은 2014년 삼성-한화그룹의 방산 부문 빅딜과 지난해 SK텔레콤의 CJ헬로비전 인수, 삼성-롯데그룹 간 화학 부문 빅딜처럼 간혹 나오는 대규모 딜을 직접 수행해 PEF의 입지를 좁혔다. 연기금의 한 관계자는 “투자 수익률 확대가 우선인 PEF들에는 인력 구조조정 등의 유혹이 클 수밖에 없다”며 “PEF 스스로 경영 전문성을 끌어올려 기업의 가치를 끌어올려야 한다”고 지적했다.

/서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com