케이뱅크가 연말까지 2차 유상증자를 계획했지만 불발될 가능성이 커 비상이 걸렸다. 케이뱅크 자본금은 3,500억원으로 지금과 같은 여·수신 증가세라면 내년 3월까지 글로벌 기준 재무건전성 맞추기 어려워 증자가 시급한 상황이다.

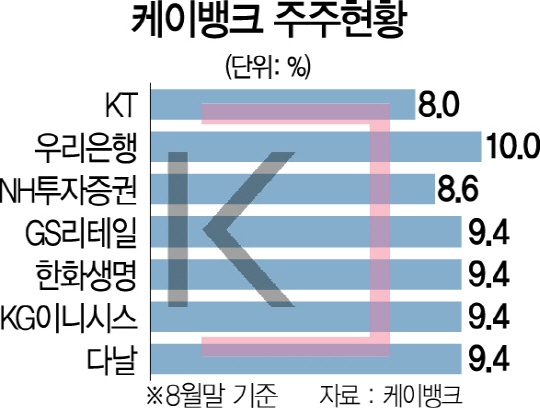

7일 금융권에 따르면 케이뱅크는 연내 1,500억원 이상의 2차 유상증자를 추진해왔다. 그러나 케이뱅크의 핵심 주주인 KT와 우리은행은 증자 규모 등을 확정해 나머지 주주들을 설득하는 작업에 이미 착수해야 하지만 내부 사정에 따라 의사결정이 늦어지고 있다. KT는 은산분리 규제에 막혀 추가 증자가 어려워 소극적인 입장이고 우리은행은 특혜채용 의혹으로 행장이 교체되는 등 내부 정비가 덜돼 결정이 늦어지고 있는 것이다.

금융권의 한 관계자는 “(유상증자 추진과 관련해) 우리은행이 산적한 이슈 때문에 케이뱅크 증자에 대한 신속한 결정을 내리기 힘든 상황으로 안다”며 “물리적으로 연내 증자가 어렵다고 봐야 한다”고 말했다. 증자 규모 등이 결정되지 않으면서 케이뱅크도 기존 주주나 새롭게 증자에 참여할 주주를 모으는 게 현실적으로 어렵다. 새로운 주주를 물색해야 하는데 증자 규모 등이 정해지지 않다 보니 “협상 자체가 어렵다”는 것이다.

케이뱅크가 연내 1,500억원의 유상증자에 실패하면 대출 신상품 출시 등에 차질이 불가피할 것으로 전망된다. 케이뱅크는 출범과 함께 여·수신이 폭발적으로 증가해 지난 7월 간판상품이던 직장인신용대출을 중단해 논란이 됐다.

케이뱅크는 당장 연내 주택담보대출 상품을, 내년 1·4분기 전월세 보증금 상품을 선보이기로 한 만큼 현재 자본금으로는 건전성 하락이 불가피해 차질이 예상된다. 간판상품이던 ‘직장인K 신용대출’을 중단한 것과 같은 사태가 재발할 수 있는 것이다. 케이뱅크 관계자는 “지금 신용대출 상품만으로도 국제결제은행(BIS) 자기자본비율을 맞출 수 있는 시기는 내년 3월까지”라며 “‘여신쿼터제’ 안에서라도 약속했던 신상품을 내놓아야 할지, 내년으로 출시를 미룰지 고민 중”이라고 밝혔다.

비대면 방카슈랑스의 경우 대출 상품만큼 수요가 폭증할 우려가 없는 만큼 예정대로 출시를 완료했지만 주담대 상품의 경우 올 7월의 대출 중단 사태를 번복할 우려가 있어 신중을 기하고 있는 것이다. 케이뱅크의 자본금은 현재 3,500억원으로 현재와 같은 여·수신 증가 속도를 감안하면 내년 3월 정도면 BIS 기준 자기자본비율인 8%를 유지하기 어렵게 될 것이라는 게 금융권의 분석이다.

앞서 건전성 관리를 위해 대출 상품마다 한도를 정해놓는 ‘쿼터제’ 도입을 선언하기도 했지만 역부족일 것이라는 분석이 나온다. 연간 수신 5,000억원, 여신 4,000억원을 목표치로 내세웠던 케이뱅크가 공식 출범 두 달여 만에 이를 초과하는 등 가파른 성장세를 보이자 속도 관리를 위해 쿼터제를 도입했지만 주담대와 같은 은행 대표상품 출시와 동시에 엄격한 쿼터제를 적용했다가는 더 큰 고객들의 불만을 불러올 수 있어서다. 케이뱅크가 주기적으로 증자 고민에 빠진 것은 KT의 추가 증자가 현행법으로 어렵기 때문이다. 산업자본은 은행 지분을 10%(의결권 있는 지분 4%)로 제한하는 은산분리 관련법 때문에 KT가 그 이상의 증자를 할 수 없는 상황이다.

/이주원기자 joowonmail@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >