# 20대 직장인 김보통씨는 월 소득 262만원 중 주거비(32만원), 식비(28만원) 등 생활비로 120만원을 쓰고 13만원은 부채 상환에 활용한다. 미래를 위해 103만원을 저축하고 나면 그의 주머니에 남는 여윳돈은 26만원뿐이다. 이렇게 모은 금융 자산이 2,709만원, 전월세 보증금으로 묶여 있는 7,313만원 정도다. 늘어나는 생활비 부담에 아직 남아 있는 학자금 대출과 전세 보증금 대출을 갚으려면 5년의 시간이 걸릴 것으로 예상된다. 그런 김씨에게 여유시간을 위해 투자하는 워라밸 소비, 첫 차 구입 등은 그림의 떡이다.

청년실업과 근로시간 단축 등의 영향으로 2030 청년층의 소비패턴이 확 바뀌고 있다.

16일 신한은행이 발표한 ‘2019 보통사람 금융생활 보고서’에 따르면 20~30대 사회초년생의 지난해 평균 부채 잔액은 3,391만원으로 전년(2,959만원)보다 15%(432만원) 증가했다. 대출 상환에 소요되는 기간은 4.9년으로 예상돼 전년보다 0.9년 늘었다.

늘어난 대출 부담에도 상환 능력이 취약한 사회초년생들은 대출 문턱을 넘기는 쉽지만 상대적으로 고금리인 2·3금융권에 기댔다. 20~30대 대출 이용자 중 2·3금융권 대출자는 42.4%로 전 연령대 2·3금융권 이용률(38.1%)을 웃돌았다.

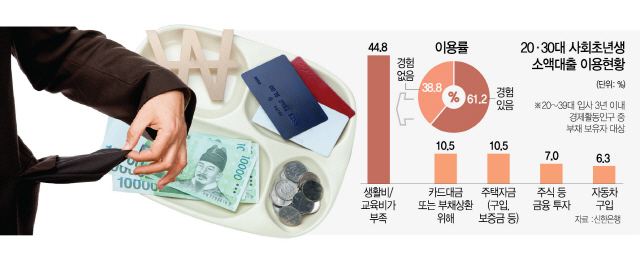

원금 300만원 이하 소액대출 이용률도 61.2%로 다른 연령대보다 높았다. 주된 이유는 ‘생활비와 교육비 부족(44.8%)’이었고 ‘카드대금 및 부채상환’ ‘주택 자금’을 위한 대출이라는 응답도 각각 10.5%를 차지했다. 실제로 대출을 받은 사회초년생들의 소비액은 식비(28만→36만원), 월세(28만→36만원), 교육비(19만→27만원) 등의 필수 소비 항목에서 2017년과 비교해 크게 늘었다.

위축된 소비심리는 신차 구입 의향 조사에서도 나타났다. 첫 차가 신차인지, 중고차인지 묻는 조사에서 신차를 구입했다는 응답은 첫 차 구입 시기가 최근일수록 적었다. 2008~2012년 구입자들은 65.1%가 첫 차를 신차로 장만한 반면 2013~2018년 구입자는 58%로 줄었다. 또 중고차를 첫 차로 구입했다는 응답은 2008~2012년 구입자의 경우 34.9%였으나 2013~2018년 구입자는 42%로 크게 늘었다. 또 첫 차를 구입하는 평균 연령도 최근 10년간 29.3세에서 30.9세로 갈수록 늦어지는 것으로 나타났다.

최근 1년 사이 워라밸이 소비 트렌드 변화를 알려주는 핵심 키워드로 떠올랐지만 실제 워라밸을 실천하는 직장인은 많지 않았다. 응답자의 33.6%만이 일과 삶의 균형을 맞추고 있다고 답했고 42.2%는 일에 치중하고 있다고 응답했다. 워라밸 실천 그룹은 일과 삶의 균형을 위해 여유시간 활동에 31만원을 지출하고자 했지만 실제 지출액은 11만4,000원에 그쳤다. 그 이유로 워라밸 실천 그룹의 절반이 ‘경제적 여유가 없어서(50%)’라고 답했다.

근로시간 단축에 따른 생활 패턴 변화는 전 연령대 모두 두드러졌다. 오후5~7시 서울 지하철 탑승 비중은 2017년 하반기 46.9%에서 1년 만에 49.7%로 늘어난 반면 오후7시 이후 이용 비중은 같은 기간 53.1%에서 50.3%로 줄었다. 평일 공연장 주변 외식 비용도 크게 늘었다. 성동구에 위치한 공연장 주변의 외식업 평일 매출은 1년 만에 평균 50% 이상 증가했다.

다양한 업종에서 초저녁 소비가 증가했는데 특히 눈에 띄는 것이 배달 앱 매출 증가다. 싱글 직장인은 물론 신혼부부, 성인 자녀가 있는 중장년층까지 전 연령대에서 초저녁 배달 앱 매출이 60~80% 이상 증가했고 초저녁 외 시간에도 배달 앱 매출은 68.4%의 증가세를 보였다.

편의점에서 저녁 한 끼를 때우는 직장인이 늘면서 초저녁 편의점 매출도 1년 만에 6.7% 늘었다.

한편 보통사람 금융생활 보고서는 지난해 9~10월 만 20~64세 경제활동자 1만명을 대상으로 e메일 조사한 결과이며 주요 소비성향 조사는 이 중 만 20~59세 직장인 1,000명을 대상으로, 워라밸 분석은 거주지가 서울인 신한카드 거래고객을 대상으로 분석했다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >