‘석유화학산업의 쌀’이라고 불리는 에틸렌 마진이 1년 사이 손익분기점(BEP) 밑으로 폭락하며 석유화학 업계의 근심도 커지고 있다. 최근 정유사들이 석유화학 산업에 대거 진출하는데다 아람코 등 글로벌 ‘큰손’들도 잇따라 화학 산업에 손을 뻗치고 있어 공급 과잉에 따른 불황 장기화 우려도 나온다.

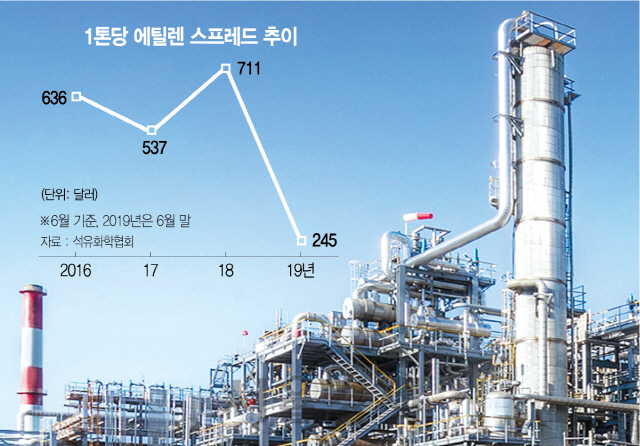

4일 석유화학협회에 따르면 지난달 말 기준 에틸렌 1톤당 가격은 761달러로 지난 2009년 글로벌 금융위기 이후 10년 만에 최저 수준으로 떨어졌다. 원재료인 나프타와 에틸렌의 가격차이인 스프레드 또한 지난달 말 246달러에 그쳤다. 이 같은 에틸렌 스프레드는 2008년 말 224달러를 기록한 후 10여년 만에 최저 수준이다. 지난해 6월 에틸렌 스프레드가 711달러였다는 점에서 1년 사이에 3분의1 수준으로까지 떨어진 셈이다.

전문가들은 에틸렌 스프레드가 1톤당 250~300달러는 유지해야 수익이 난다고 보고 있다. 지금과 같은 가격 구조에서는 에틸렌을 생산할수록 손해가 누적될 수밖에 없다.

업계에서는 에틸렌 스프레드가 결국 화학제품 시황을 나타내는 핵심 지표라는 점에서 수익 악화를 우려하고 있다. 에틸렌은 기체 상태로 운송하기 어려워 대부분 업체가 고체 상태인 폴리에틸렌으로 변형시켜 판매하거나 에틸렌을 원료로 기타 화학제품을 만들어 판매한다.

이 같은 에틸렌 스프레드 하락은 공급은 과잉인 반면 미중 무역분쟁에 따라 수요는 정체되거나 줄고 있기 때문이다. 실제 미국 화학사들은 셰일가스에서 추출한 에탄을 기반으로 값싼 에틸렌을 시장에 대량 공급하고 있다. 에탄은 나프타 대비 가격이 크게 낮아 원유에서 뽑아낸 나프타를 기반으로 에틸렌을 만드는 경우와 비교해 가격 경쟁력이 높다. 특히 미국 업체들이 폴리에틸렌 형태로 에틸렌을 수출하려는 움직임을 보이고 있어 에틸렌 공급 과잉 추이는 계속될 가능성이 높다.

문제는 이 같은 에틸렌 공급 과잉 추세가 ‘석유에서 화학으로(Oil to Chemical)’으로 무게 중심을 이동 중인 정유사들로 인해 더욱 심해지고 있다는 점이다. 우선 에쓰오일은 5조원가량을 투자한 ‘잔사유고도화시설(RUC)’ 및 ‘올레핀하류시설(ODC)’을 지난해 말부터 가동 중이며 오는 2024년까지 7조원을 추가로 투자해 에틸렌 등 화학제품 생산량을 늘린다는 방침이다. 현대오일뱅크 또한 자회사인 현대케미칼과 현대코스모의 화학공장 증설에 2,600억원을 투자해 화학제품 증산에 나설 계획이다. SK이노베이션(096770)은 자회사인 SK종합화학 외에도 중국의 시노펙과 손잡고 만든 중한석화 등을 통해 에틸렌 물량을 쏟아내고 있다. GS(078930)칼텍스는 2조7,000억원을 투자해 건설 중인 올레핀생산시설(MFC)을 통해 2021년부터 연간 70만톤의 에틸렌 및 50만톤의 폴리에틸렌을 생산할 계획이다. 이들 정유사는 원유 정제로 추출한 나프타를 화학공장에 즉각 투입할 수 있다는 이점 때문에 화학 부문에 대한 투자를 계속 늘리고 있다. 정유사들 입장에서는 나름 최선의 선택인 셈이다.

반면 화학 업체들은 공급 과잉에 따른 수익 감소 우려로 울상이다. LG화학(051910)(245만톤)을 비롯해 롯데케미칼(011170)(233만톤), 여천NCC(195만톤), 한화토탈(140만톤) 등 기존 화학사들이 1,000만톤가량의 에틸렌을 매년 쏟아내는 상황에서 2023년에는 국내 에틸렌 생산량만 1,330만톤에 이를 것으로 전망된다.

최근 아람코의 행보는 이 같은 업계의 우려를 부채질하고 있다. 원유 판매를 주력으로 하던 아람코는 최근 중국과 인도 등에서 10조원이 넘는 화학 관련 투자 계획을 밝히는 화학 부문에 강력한 드라이브를 걸고 있다. 화학업체 관계자는 “한국 화학 업체들이 ‘규모의 경제’에 기반한 화학제품 공급으로 지금껏 막대한 수익을 창출해왔지만 최근 시장 상황은 그 같은 호황기가 끝났다는 것을 보여준다”며 “독일이나 일본 업체와 같은 고기능성 화학제품 개발에 나서지 않을 경우 이익 하락 추세를 피할 수 없을 것”이라고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com