코앞으로 다가온 아시아나항공(020560)의 인수전(戰)이 좀처럼 흥행 시동을 걸지 못하고 있다. 자금력 부족으로 사실상 자력 인수가 불가능한 것으로 평가받는 AK그룹을 제외하면 대부분 대기업이 손사래를 치고 있는 상황. 박삼구 금호아시아나그룹 전 회장의 경영실패로 막대한 ‘악성’ 부채가 쌓여있고, 이 부담이 그대로 인수자에게 전가되는 딜(deal) 구조가 가장 큰 걸림돌 이라는 평가가 나온다. 여기에 최근 항공산업의 업황 마저 고꾸라지고 있는 만큼 다음 달 3일 진행될 예비입찰이 무산될 수 있다는 전망까지 나오고 있다.

30일 금융감독원 전자공시시스템에 따르면 올해 상반기말 기준 아시아나항공의 순차입금 비율은 377.46%로 전년 말(273.45%) 대비 104.01%포인트 증가했다. 전체 9조5,989억원의 부채 중에서 이자를 꼬박꼬박 내야 하는 차입금, 사채 및 리스 등 ‘이자부 부채’가 5조9,147억원에 달한다. 신종자본증권 발행 등으로 자본금이 5,000억원 넘게 늘었지만 2조5,000억원에 달하는 리스부채의 편입으로 되레 순차입금 비율은 급증한 것이다.

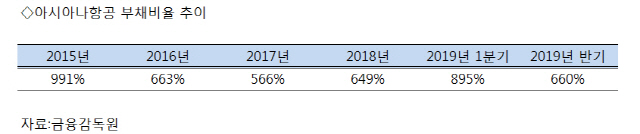

부채비율도 1·4분기 895%까지 급증했다가 그나마 신종자본증권 발행(5,833억원)으로 반기 말 기준 660%까지 떨어졌다. 부채가 많은 만큼 이자도 막대하다. 상반기 기준 영업활동에서 발생하는 차입금에 아시아나항공이 지불한 이자는 1,266억원(현금흐름표 기준)에 달한다. 전년 동기(794억원) 60%가량 증가한 수준이다.

부채의 구조는 더 심각하다. 올해 3월 아시아나항공은 1조원 규모 자산유동화증권(ABS)의 조기상환 트리거로 결국 인수·합병(M&A) 시장의 매물로 전락한 바 있다. 여기에 2018회계연도 감사보고서에서 ‘한정’ 의견을 받는 등 소란을 겪은 데다, 이런 문제 등으로 산업은행과 맺었던 재무구조 개선 약정을 지키지 못하면서 결국 박 전 회장이 경영일선에서 퇴진하기도 했다. 여기에 이번 반기보고서에는 1조원 규모의 리스부채에 ‘크로스디폴트’ 조항까지 뒤늦게 드러났다. 신용등급 하향이나 이자보상비율(감가상각전 영업이익 대비 이자비용) 기준 미달, 일부 부채에서 채무불이행 등이 발생할 경우 조 단위의 차입금을 상환할 수밖에 없게 돼 있는 소위 ‘악성’ 부채가 켜켜이 쌓여 있는 셈이다. ★본지 8월 22일자 25면 참조

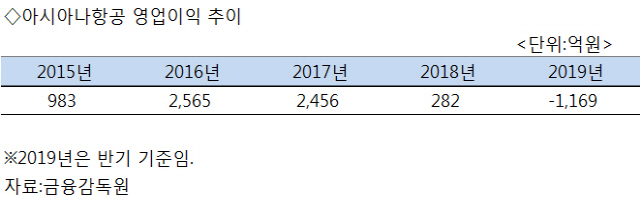

부채의 규모나 질도 문제지만 이를 갚아 나갈만한 여력도 없다. 아시아나항공은 박 전 회장이 금호산업(002990)을 인수했던 2015년 이후 반짝 경영실적이 호전되는 가 싶었지만 지난해부터 급격히 고꾸라지고 있다. 2015년 당시 983억원이었던 영업이익이 2016년 2,565억원으로 훌쩍 뛰었지만 지난해 282억원으로 급격히 고꾸라진 뒤 올해 반기 기준 1,169억원 손실을 기록했다. 아시아나항공이 무늬만 ‘정상기업’이라는 비아냥이 나오는 것도 이 때문이다.

문제는 이 같은 경영실패의 책임이 새 인수기업에 고스란히 전가하는 게 이번 아시아나항공의 매각 구조라는 점이다. 금호산업이 보유한 6,868만8,063주(31.0%)의 구주뿐만 아니라 부채비율을 낮추기 위한 1조원을 훌쩍 넘는 신주 발행이 몸값에 포함돼 있다. 쉽게 말해 막대한 신주를 발행으로 경영 실패로 생긴 부채를 갚는 게 이번 거래의 핵심인 셈이다.

다시 없을 국적 항공사의 M&A 매물임에도 주요 대기업이 뜨뜻미지근한 반응을 내놓는 것도 이 연유다. 한 외국계 증권사의 IB 대표는 “아시아나항공은 인수 이후에 어떤 ‘폭탄’이 터질지 아무도 모르는 상황”이라며 “여기에 경영실패의 책임이 있는 금호산업의 구주까지 5,000억원 가량에 인수해야 하는 데 누가 선뜻 나설 수 있겠냐”고 설명했다.

실제로 아시아나항공이 매각에 성공할 경우 박 전 회장은 막대한 ‘투자차익’을 남기는 꼴이 된다. 지난 2015년 박 전 회장은 금호산업을 7,228억원에 인수하면서 금호아시아나그룹 재건에 성공한다. 당시 박 전 회장과 박세창 아시아나IDT대표가 보유 주식을 팔아 마련한 1,521억원을 제외한 5,700억원 가량을 ‘빚’으로 마련했었다. 이후 금호고속(옛 금호홀딩스)에서 금호산업, 아시아나항공으로 이어지는 지배구조를 완성했다. 아시아나항공을 팔아도 영업이익이 각각 400억원을 넘어서는 ‘알짜’ 기업 금호고속과 금호산업은 그룹에 남기게 된다.

예비입찰이 무산될 경우 산업은행 등 채권단이 차등감자 등의 방법을 통해 박 전 회장에게 경영실패의 책임을 묻고, 부채탕감(헤어컷) 등을 통해 인수 불확실성을 낮춰야 한다는 목소리가 힘을 얻는 것도 이 때문이다. 현재 인수 후보로 거론되는 대기업은 SK와 GS, 한화 그룹 등이다. 한 사모펀드(PEF)의 관계자는 “무늬가 정상기업이라지만 실상은 부실기업인 만큼 차등감자를 포함해 어떤 방식으로든 기존 경영진의 경영실패 책임을 물어 구주 인수 부담을 낮춰야 거래가 가능할 것”이라고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >