지난해 정제 마진 하락으로 실적이 줄곧 내리막 길을 걸었던 에쓰오일(S-OIL)이 올 3·4분기 시장 기대치를 웃도는 실적을 발표하면서 증권가에선 올 연말 실적에 대한 기대감이 높아지고 있다. 이에 더해 에쓰오일은 창사 이후 최대 규모의 프로젝트 투자를 통해 종합 에너지 화학 기업으로 발돋움하겠다는 목표를 제시하고 있어 장기성장성에 대한 기대를 키우고 있다.

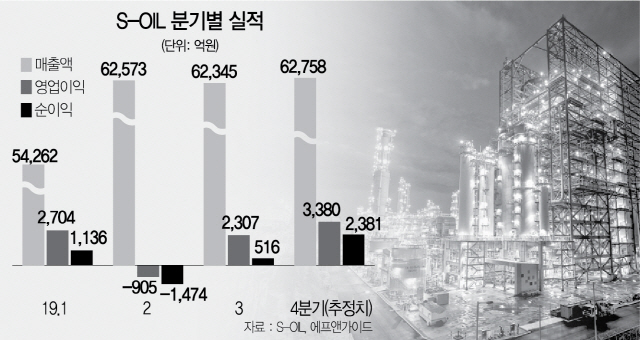

에쓰오일은 3·4분기 매출액과 영업이익은 지난해 같은 기간보다 각각 13.3%, 26.9% 감소한 6조2,345억원과 2,307억원을 기록했다. 매출액은 지난 분기와 비슷한 수준을 유지한 반면, 영업이익은 국제해사기구(IMO) 2020 규제 시행을 앞둔 선제적 재고 비축과 설비 정상 가동을 통한 정제 마진 회복으로 지난 분기와 비교해 흑자로 전환하면서 시장 기대치를 웃돌았다. 박연주 미래에셋대우 연구원은 “정유 부문 실적 개선 폭이 컸는데, 유가 하락으로 재고 관련 손실이 발생했음에도 불구하고 정제 마진이 개선됐고 정기보수가 마무리되면서 비용이 감소했기 때문”이라고 설명했다.

4·4분기 역시 실적 개선세가 이어질 전망이다. 계절적 수요 증가 및 IMO 효과 본격화가 예상되기 때문이다. 유엔 산하 IMO는 2020년 1월1일부터 선박연료유의 황 함유량 상한선을 3.5%에서 0.5%로 대폭 강화해 규제하기로 했다. 이에 대부분의 선사들이 11~12월 저유황유 재고 축적에 본격적으로 나설 것으로 전망된다. 박 연구원은 “고유황연료유 가격 하락 및 휘발유 가격 상승으로 복합석유화학시설(RUC&ODC)의 실적도 크게 증가할 것”으로 기대했다,

이외에도 에쓰오일은 지속가능 경영을 위해 석유화학 분야에 12조원의 대규모 투자를 단행하는 등 미래를 위한 준비에도 힘쓰고 있다. 총 5조원을 투자해 건설한 복합석유화학시설 프로젝트는 지난해 11월 상업 가동을 시작했다. 부가가치가 낮은 잔사유를 원료로 프로필렌, 휘발유와 같은 고부가가치 제품으로 전환하는 잔사유 고도화시설과 부가가치가 높은 석유화학 제품인 폴리프로필렌(PP), 산화프로필렌(PO)을 생산하는 올레핀 하류시설로 구성돼 최대 수익을 창출할 수 있도록 했다. 중질유 분해시설과 함께 건설된 올레핀 하류부문 시설은 단순한 기존시설의 확장이 아니라 자동차부터 가전제품, 더 나아가 정보기술(IT)과 생명기술(BT) 등 고부가가치 분야로 적용 범위가 확대될 첨단 소재 생산 분야까지 사업영역 확장이 가능하다. 에쓰오일 관계자는 “최신 중질유 분해시설의 가동으로 더욱 우수한 수익성과 안정적인 운영이 가능해질 것”이라고 말했다.

에쓰오일의 사업 포트폴리오 또한 변화가 예상된다. 부가가치가 높은 석유화학·윤활기유 등 비정유 부문의 비중이 14%에서 19%로 늘어나고, 원유 가격보다 저렴한 중질유 비중은 12%에서 4%로 대폭 줄어들 예정이다. 아울러 석유화학 제품 포트폴리오도 기존에 71%를 차지하는 파라자일렌이 46%로 줄고 올레핀 제품이 37%로 늘어나는 등 균형 잡힌 구조를 만들어갈 계획이다.

에쓰오일은 석유화학 2단계 프로젝트를 통해 연간 150만톤 규모의 스팀 크래커와 올레핀 다운스트림 시설을 짓기 위한 타당성 검토를 수행 중이다. 사업 포트폴리오 확대의 일환으로 2024년까지 총 7조원을 투자할 것으로 예상된다. 이를 위해 지난 6월 사우디 아람코와 전략적 업무협약을 체결하고, 사우디 아람코가 개발한 TC2C(원유를 석유화학 물질로 전환하는 기술)기술을 도입하는 등 폭넓은 영역에서 협력을 더욱 강화하기로 했다. 이번 프로젝트는 나프타와 부생가스를 원료로 연간 150만톤 규모의 에틸렌 및 기타 석유화학 원재료를 생산하는 스팀크래커와 폴리에틸렌(PE)·폴리프로필렌(PP) 등 고부가가치 석유화학 제품을 생산하는 올레핀 다운스트림 시설로 구성된다. 에쓰오일 관계자는 “석유화학 2단계 프로젝트가 복합석유화학시설프로젝트 이후 회사의 새로운 성장 엔진으로 사업 포트폴리오 다각화, 경쟁력 제고, 안정적 수익구조 창출 등을 통해 회사의 지속성장 기반을 강화할 것으로 기대한다”고 말했다.

/신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >