27개 사모펀드 운용 산은, 사모펀드 '마녀사냥' 앞장섰다? |

한참 곁길이지만 그 참담했던 결과는 짚고 가자. 2016년 2,878억원, 2017년 2,764억원, 2018년 2626억원, 2019년 2,108억원. 매출액은 한해도 거르지 않고 뒷걸음질했다. 2016년 191억원이었던 영업손실은 2019년 749억원까지 불었다. 심지어 산은PE는 회생절차 개시 이후 대표채권자 지위도 얻지 못했다.(산은은 800억원의 채권을 쥔 제1 채권자였다.) 채권단은 부실경영의 직접적 책임이 산은PE에 있다고 주장했고, 법원은 이들 채권단의 손을 들어줬다. 금융위원회도 특정감사를 통해 산은PE에 낙제점을 주기도 했다.

다시 본론. 화승 얘기를 꺼낸 것은 산은PE의 잘잘못을 가리기 위한 게 아니다. 때아닌 사모펀드 논란 때문이다. 라임이나 옵티머스 같은 자산운용사 간판을 건 헤지펀드 얘기가 아니다.(깨알 광고 하나 더. 친절한IB씨 1회 ‘사모펀드는 마녀가 아니다’를 보면 더 쉽게 이해할 수 있다.) 항공업 빅딜을 두고 다시금 사모펀드 ‘마녀사냥’이 시작됐다. 항공업 ‘빅딜’을 두고 KCGI 등 3자 연합과 산은-한진그룹 다툼의 불똥이 애먼 PEF로 튄 것이다.

앞장서 PEF를 향해 화살을 쏜 이는 누구였을까. 놀라지 마시라! 이동걸 산은 회장이다. 우선 지난 19일 온라인 간담회를 돌이켜보자. 그는 조원태 회장의 지분 6%를 담보로 한 출자가 특혜라는 KCGI 주장을 두고 “강성부 대표는 사모펀드 대표이고 자기 돈은 0원이다. 남의 돈 갖고 하는 거다. 어떤 책임을 (우리가) 물을 거냐”고 답을 했다.(우선 팩트체크 하나. 통상의 PEF엔 ‘GP 커미트’라는 의무출자 조항이 있다. 얼마일진 모르지만 하여튼 자기 돈 0원이라는 이 회장의 말은 틀렸다는 뜻이다.) 지난 23일 JTBC와의 인터뷰에선 “M&A 딜의 실적을 단기적으로 얻는다는 것은 전형적인 사모펀드의 행태입니다. 그러기 위해서는 인력을 자르고 항공요금을 인상하고 그런 방법일 텐데, 그 부분은 단기적인 시각을 갖고 있는 사모펀드의 형태고요”라는 말도 했다. 요금 인상이나 구조조정 없이 실적을 낼 수 있느냐는 앵커의 물음에 대한 답이었다. 단타를 노리는 투기꾼이란 말과 다를 바 없다.

왜 놀라야 하느냐고 되묻는 독자가 있을까. 앞서 살펴본 화승을 포함해 산은PE는 27개의 PEF를 운용하고 있다. 그게 다가 아니다. 이 회장은 지난해 구조조정을 더 잘해 보겠다며 PEF 운용사인 KDB인베스트먼트도 설립했다. 심지어 KDB인베스트먼트는 산은이 매각 중인 한진중공업의 유력 인수 후보다! 이렇게 되면 유체이탈 화법이라고 해야 할지, ‘내로남불(내가 하면 로맨스, 남이 하면 불륜)’이라고 해야 할지 모르겠다.

이 회장의 말을 받은 한진그룹은 대놓고 PEF를 투기세력이라 지칭하고 있다. 23일 한진그룹은 입장문을 통해 “(KCGI는) 자신의 돈은 한 푼도 들이지 않고 투자자의 돈으로 사적 이익 극대화만을 추구하는 사모펀드”라며 “단기적인 시세차익에만 집착하는 KCGI는 투기세력에 불과하다”고 발표한 바 있다. 이 정도면 마녀사냥이라고 할 수밖에. 대한항공 노조도 KCGI에 “대한항공과 아시아나항공 노동자들을 죽이지 마라”고 공개 발언하기도 했다.

PEF 투자기업이 일반기업보다 고용 더해... 이동걸이 틀렸다 |

결론부터 말하자면, 답은 ‘아니올시다’이다. PEF 역사가 긴 해외에선 이 회장과 같은 인식의 연구결과가 많았다. 구조조정이라는 명분 아래 불가피하게 인력을 줄였다는 것. 다만 최근엔 PEF의 투자로 경영개선이 이뤄지면 되레 순고용이 증가한다는 주장의 연구결과가 꾸준히 나오고 있다. 좋은 사례가 독일이다. 논문에 따르면 독일 기업의 고용 증가율이 2.2%였던 시기 PEF 투자기업의 고용증가율은 4.5%를 기록했다. 무려 두 배가 넘는다! 근로자의 만족도도 PFF 투자기업이 더 높았다!

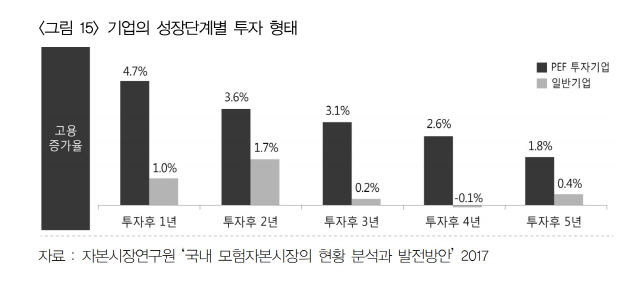

한국에선 더 안 맞는 얘기다. 해당 논문의 원자료인 자본시장연구원의 2017년 연구결과를 보자. 2005년에서 2014년 PEF가 투자한 260개 기업의 고용증가율은 일반기업보다 월등히 높았다. 투자 1년 후 PEF 투자기업의 고용 증가율은 4.7%, 일반기업은 1.0%였다. 투자 직후 되레 일반기업보다 3.7%포인트(P) 더 고용을 늘린 셈이다. 투자 5년 후에도 PEF 투자기업은 1.8%, 일반기업은 0.4%였다. (블랙스톤이 투자한 한국게이츠 사례를 되묻는 독자도 있을 법하다. 블랙스톤은 미국에 위치한 게이츠 본사를 인수한 사모펀드라 국내 사모펀드 투자 사례가 아니다.)

우리나라에서 이런 경향이 두드러진 것은 PEF에 출자하는 국민연금과 교직원공제회 등 기관투자자의 성향 탓이기도 하다. 주로 공적 성격을 지닌 출자자들이 많다 보니 인력 구조조정은 최후의 보루로 남겨둔다. 이유는 또 있다. 국내 기업은 중견·중소기업은 말할 것도 없지만 대기업도 주먹구구식 경영을 한다. 선진 경영기법만 적용해도 쉽게 기업가치를 높일 수 있는 탓에 굳이 인력 구조조정까지 갈 필요가 없다. 심지어는 지배구조만 개선해도 기업가치를 크게 높일 수 있다는 PEF도 있다. 이른바 행동주의 펀드다. 한진칼의 경영권 분쟁에 뛰어든 KCGI가 대표적이다.

여하튼 연구 결과가 내놓은 답은 명료하다. “인력을 자르고 항공요금을 인상하고 그런 방법일 텐데, 그 부분은 단기적인 시각을 갖고 있는 사모펀드의 형태고요”라고 했던 이 회장의 말은 거짓! 안심하시라. 다행히도 당신의 혈세로 운영되는 산은이 투기하진 않았다. 다만 그가 모르고 거짓을 말했는지, 아니면 어떤 목적을 염두에 두고 발언을 했는지는 모를 일이다.

항공업 빅딜 명분 먼저 허문 산은... 아시아나항공 구조조정 실패 사과가 먼저 |

물론 다급하면 말이 앞설 수 있다. 3만여명에 육박하는 직원을 먹여 살리는 대한항공과 아시아나항공을 살리는 길이 그 무엇보다 중요하다. 백번 양보해 그게 목적이라면 법원을 겨냥해 합병이 실패하면 공멸한다는 협박 아닌 협박도 내놓을 수도 있다. 헌데 그 모든 것에 앞서야 했던 말이 빠졌다. 바로 대국민 사과다. 채권단이 주도했던 아시아나항공의 지난 구조조정과 매각 실패를 통감하고 국민 앞에 용서를 구하는 게 먼저다. 그래야 항공업 빅딜의 명분을 확보할 수 있었다. 그런 뒤 KCGI의 자격도 얘기했어야 했다. 그도 제 발등 찍은 사모펀드 마녀사냥 방식이 아니라, 국가기간산업을 감당할 만큼의 공적 책무를 짊어질 수 있는지를 물었어야 맞다. 사모펀드의 마녀사냥으로 싸움을 시작한 산은이 스스로 그 명분을 허물었다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >