언택트 문화가 확산되면서 반사효과를 누린 카카오(035720)의 신용도에 파란불이 켜졌다. 카카오톡 일평균 이용자 수와 메시지 전송량 등이 전년 대비 크게 늘면서 광고 등 매출이 가파르게 성장한 덕분이다. 그간 적자행진을 이어오던 자회사들의 수익성 개선 폭도 크게 늘면서 회사의 성장을 견인하고 있다.

한국기업평가는 카카오의 신용등급전망을 기존 ‘안정적’에서 ‘긍정적’으로 상향 조정한다고 1일 밝혔다. 신용등급은 기존 ‘AA-’를 유지했다.

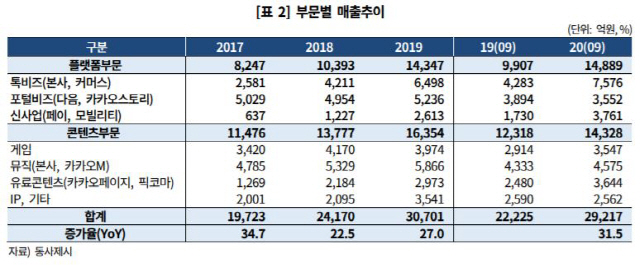

카카오의 3·4분기 누적기준 매출은 2조9,000억원이다. 전년 동기 대비 31% 증가했으며 2019년 연간 매출에 육박하는 수준이다. 특히 모빌리티, 페이, 커머스 등 신사업부문의 매출이 전년 동기 대비 100% 이상 성장했다. 플랫폼부문의 매출도 50% 상승했다. 카카오톡에 결합한 광고 플랫폼 ‘비즈보드’의 매출이 가파르게 성장하면서 외형 확대를 견인했다는 평가다.

콘텐츠 부문 역시 멜론 중심의 음악사업이 안정적인 시장지위를 유지하는 가운데 카카오페이지(한국), 픽코마(일본) 등 유료콘텐츠사업도 빠르게 점유율을 확대 중이다. 한기평은 “빠른 매출확대와 신사업 안정화로 이익창출력이 제고되면서 전반적으로 수익성이 개선되는 중”이라며 “올해 영업이익률이 10% 이상 늘어날 것”이라고 분석했다.

특히 사업 초기 적자규모가 컸던 자회사들의 수익성이 점진적으로 개선되고 있는 것이 긍정적인 영향을 미쳤다. 2018년 기준 카카오의 영업이익은 별도기준 1,224억원, 연결기준 729억원으로 자회사들의 적자가 회사의 수익성을 갉아먹던 구조였다. 그러나 지난해 본사를 제외한 자회사 합산 영업이익이 흑자전환(107억원)에 성공한 이후 올해 3·4분기 별도기준과 연결기준 영업이익 규모 차는 1,126억원까지 벌어졌다.

여기에 자회사들의 기업공개(IPO)가 잇따르면서 그룹의 재무융통성도 높아질 전망이다. 올해 상장한 카카오게임즈(293490)에 이어 카카오페이, 카카오페이지, 카카오뱅크 등 굵직한 자회사들이 내년 IPO를 앞두고 있는 만큼 유동성이 더 늘어날 것이라는 분석에서다. 한기평은 “성장동력 확보를 위해 필요한 자금은 대부분 자체 영업현금창출력과 자본조달로 충당이 가능하다”며 “보유 현금성자산 규모가 지속적으로 확대되고 있으며 풍부한 유동성을 바탕으로 재무융통성이 제고될 것”이라고 내다봤다. 회사의 3·4분기 연결기준 총차입금은 4,995억원이지만 같은 기간 3조2,000억원에 육박하는 현금성자산을 보유중이다.

한기평은 향후 회사의 신규사업 관련 투자부담과 신사업 안정화 추이를 모니터링할 계획이다. 한기평은 “현금성자산 축적을 통해 재무융통성이 제고되고 사업다각화 효과가 제고되는 속도와 정도에 따라 신용등급을 상향 조정할 가능성이 있다”고 밝혔다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >