30일 이베스트투자증권이 2분기 컨센서스를 밑도는 실적을 내놓은 한화솔루션(009830)에 대해 “주가를 견인하는 태양광 부문은 원가 부담으로 적자가 지속될 것”이라고 분석했다. 투자 의견을 ‘매수’에서 ‘중립’으로 낮췄고, 목표 주가도 6만 4,000원에서 4만 2,000원으로 대폭 내렸다.

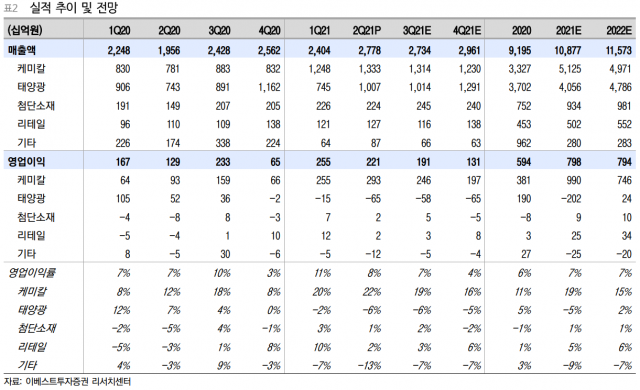

전일 한화솔루션은 올해 2분기 매출액이 2조 7,775억 원, 영업이익이 2,211억 원을 기록했다고 발표했다. 전년 동기 대비 매출과 영업이익이 각각 42%와 72.1% 증가했다. 케미칼 부문이 분기 기준 최대 영업이익(2,930억 원)을 달성했지만 큐셀(태양광)의 적자 규모(-646억 원) 확대되면서 영업이익이 시장 기대치를 밑돌았다.

이안나 이베스트투자증권 연구원은 “케미칼 부문은 주요 제품들의 판가 상승, 스프레드 확대 지속으로 영업이익이 큰 폭으로 늘었다. 하지만 한화케미칼의 주요 성장 동력인 태양광 부문은 웨이퍼 등 원자재 가격 상승, 물류비 부담 영향으로 1분기에 이어 적자를 이어갔다"고 설명했다. 첨단소재 부문은 아이폰 후속 모델 양산 개시로 전자 소재 실적은 개선됐지만, 차량용 반도체 수급 이슈로 영업이익은 줄었다.

이베스트투자증권은 이번 3분기 한화솔루션의 영업이익을 전년 동기 대비 18.0% 감소한 1,910억 원으로 추정했다. 케미칼 부문이 2,460억 원의 영업이익을 올릴 것으로 예상되지만 태양광 부문이 580억 원 규모의 영업적자를 내면서 수익성을 훼손할 것으로 예측된다. 이 연구원은 “하반기 유가 및 납사 가격 강세 등으로 케미칼의 스프레드가 축소가 예상된다”며 “주가를 견인하는 태양광 부문은 발전 사업 매각에도 계속되는 원가 부담으로 적자가 계속될 것”이라고 분석했다.

그러면서 “당분간 태양광 부문의 저조한 실적은 피할 수 없다. 차세대 모듈이나 수소 사업은 아직 지켜볼 단계"라며 투자 의견(매수→중립)과 목표 주가(6만 4,000→4만 2,000원)를 동시에 내렸다. 다만 “중장기 성장을 위한 투자가 계속되는 만큼 긴 호흡의 접근은 유효하다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com