기존 금융권이 빅테크와의 경쟁에서 대표적으로 꼽는 ‘기울어진 운동장’ 사례는 소비자 보호 책임이다. 지난해 적용된 금융소비자보호법에서는 빅테크와 전통 금융권 모두에 소비자 피해에 대한 손해배상 책임을 부여하고 있다. 문제는 실제로 부실 판매가 발생했을 경우 은행·보험·카드사 등만 책임을 과도하게 떠안고 빅테크는 빠져나갈 수 있는 구멍을 만들어놓았다는 것이다.

금소법 45조를 보면 은행 등과 같은 금융상품직접판매업자가 빅테크의 선임부터 업무 감독, 손해 방지 노력 등까지 수행하도록 명시됐다. 빅테크의 판매 과정에서 소비자 피해가 발생하더라도 기존 금융권이 최종 책임을 지도록 한 것이다. 금융권의 한 관계자는 “국회에 발의된 전금법 개정안에 소비자 피해 유발이 가능한 ‘행위’에 대한 규제 조항이 있지만 사후적 조치이고 행위에 대한 시비를 가리기도 쉽지 않다”며 “소비자 보호에 대한 책임이 구체적이고 명시적으로 규정될 필요가 있다”고 말했다.

아울러 빅테크들의 데이터 독점이 소비자 선택권을 제약할 수 있다는 지적도 나온다. 빅테크가 금융업에 진출하면서 금융 서비스의 효율성을 높이고 서비스의 장벽을 낮춘다는 장점은 있다. 하지만 빅테크가 금융시장에서 데이터를 독점해 고객을 유치하고 네트워크 효과를 통해 시장 지배력을 확보한 경우 고객이 다른 플랫폼으로 이전하기 어려워지는 등 소비자들의 선택권을 줄일 수 있다는 지적이다.

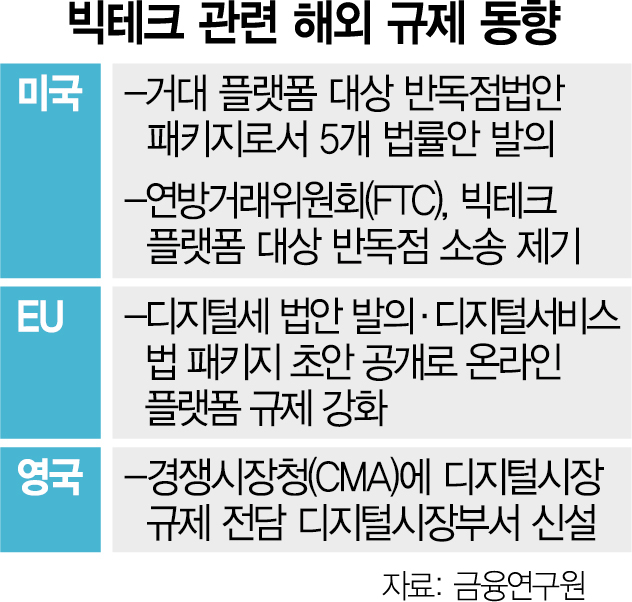

이 같은 문제점 때문에 해외에서는 관련 규제가 점점 강해지는 추세다. 한국금융연구원에 따르면 미국·유럽연합(EU)·영국 등 주요국에서 빅테크와 플랫폼에 대한 반독점 규제를 강화하려는 움직임이 이어지고 있다. 미국에서는 거대 플랫폼을 대상으로 하는 반독점 법안 패키지로서 5개 법률안이 발의됐고 연방거래위원회(FTC)가 빅테크 플랫폼을 대상으로 반독점 소송을 제기하기도 했다. EU에서도 디지털세 법안 발의, 디지털서비스법 패키지 초안 공개 등으로 소위 게이트키퍼 기능을 하는 온라인 플랫폼에 대한 규제를 강화하고 있다. 국제기구인 국제결제은행(BIS)도 빅테크 플랫폼에서 금융 서비스를 제공하는 데 따른 리스크를 규명하고 규제 개선 방안을 논의하고 있다.

이순호 한국금융연구원 연구위원은 “빅테크가 본질적인 금융업을 직접 수행하는 경우 합리적인 인허가 체계에 기반한 동일 기능, 동일 규제 원칙을 적용해 규제의 형평성 확보해야 한다”며 “빅테크가 부수적 금융업을 영위한다면 서비스 제공 특성에 따른 리스크 기반 행위 규제를 통해 소비자 보호를 강화해야 한다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >