윤석열 대통령 당선인은 감세 공약을 많이 내놓았다. 하지만 고령화, 인구 절벽 등 우리나라 여건을 감안할 때 증세는 불가피한 선택일 수 있다. 소득세·법인세·부가가치세 등 국세 수입을 어떤 방식으로 우리 경제의 성장 경로에 영향을 미치지 않고 늘려갈 수 있을지 고민해야 한다는 지적이 적지 않다. 적자 부채에 기대 재원을 땜질하는 데 한계가 있는 만큼 세율 조정이 불가피하다는 목소리도 나온다.

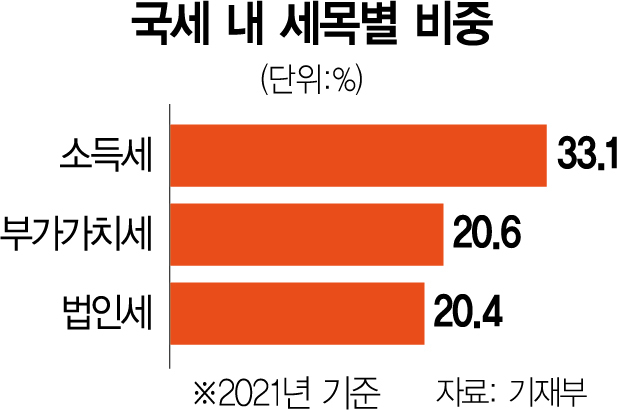

국세 중 차지하는 비중이 큰 세목은 소득세(2021년 기준 33.1%)와 부가가치세(20.6%), 법인세(20.4%)가 거론된다. 이들 세목은 나라 살림을 책임지는 3대 축으로 분류된다.

이 중에서 부가가치세는 개편 대상으로 우선 꼽힌다. 부가가치세는 소득이나 재산과 관계없이 물건이나 서비스를 파는 당사자들이 거래 행위마다 거래 금액의 10%를 부과하는 세금이다. 모든 상거래 행위에 일률적으로 같은 세율로 물리는 세금인 만큼 조세 보편성 원칙에 맞고 소폭의 세율 조정만으로도 세수 증대 효과가 크다.

지난해 세수를 기준으로 2%포인트가량 인상할 경우 단순 계산으로 약 14조 2000억 원의 세금이 더 걷힌다. 우리나라 부가가치세는 지난 1977년 도입 이후 세율을 한 번도 올리지 않았다. 조세 당국의 한 관계자는 “소득세와 법인세는 국제 기준으로 보면 이미 한도까지 올린 상황이라 현실적으로 조정 가능한 세목은 부가가치세뿐”이라면서도 “부가가치세율이 물가에 영향을 줄 수 있고 경기를 위축시킬 수 있는 터라 당장 손대기는 쉽지 않다”고 말했다.

개편 대상으로 거론되는 법인세에 대해서는 득보다 실이 더 클 수 있다는 목소리가 많다. 기업의 투자 여력을 위축시킬 수 있을 뿐 아니라 타국보다 높은 수준의 세율이 자본 이탈을 부를 수 있다는 우려에서다. 문재인 정부는 출범 이듬해 법인세 최고 세율을 25.0%로 올렸는데 지난해 기준 경제협력개발기구(OECD) 회원국 평균(21.8%)에 견줘보면 3.2%포인트 높은 수준이다.

소득세율 인상에 대해서도 수년째 ‘사실상 증세’가 이어진 점을 감안해야 한다는 지적이 나온다. 물가 상승으로 명목소득만 늘어도 높은 세율 구간으로 밀려 올라가 세 부담은 점차 커졌다는 것이다. 우리나라의 중·저소득층 대상 소득세 과표 구간은 2008년 1200만 원, 4600만 원, 8800만 원 구간으로 설정된 후 올해로 15년째 같은 기준을 유지하고 있다. 세율 인상 대신 면세자 비율을 줄여 세원을 늘리는 방안도 거론된다. 국세청에 따르면 지난 2020년 기준 근로소득세 대상자 1949만 명 중 725만 명(37.2%)은 소득세를 아예 내지 않았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com