LG에너지솔루션(373220)이 공매도 폭격에 결국 코스피 시가총액 2위 자리를 내주고 말았습니다. 증시 데뷔 3개월차 ‘대형 신인’의 추락에 투자자들의 혼란이 가중되고 있는데요. 상장 초기 60만 원까지 치솟던 LG에너지솔루션의 주가는 최근 30만 원대로 주저앉았습니다. 시가총액은 무려 30조 원이나 증발됐죠. 문제는 하락장이 계속되면서 공매도의 습격이 전방위로 번지고 있는 것입니다. 내 주식도 공매도 사정권에 들어왔을까 불안한 지금, 공매도의 모든 것을 알아보겠습니다.

하락장에서도 돈을 벌 수 있다? 공매도의 모든 것

공매도의 ‘공’은 한자로 ‘빌 공(空)’을 씁니다. 말 그대로 내가 갖고 있지 않은 주식을 판다는 의미죠. 증권사나 다른 사람이 가진 주식을 (증거금을 내고) 빌려서 팔거나, 심지어 빌리지 않고도 팔 수 있습니다. 그런데 우리나라에서는 후자를 법적으로 금지하고 있으니 공매도는 ‘주식을 빌려서 파는 투자 방식’이라고 보면 됩니다.

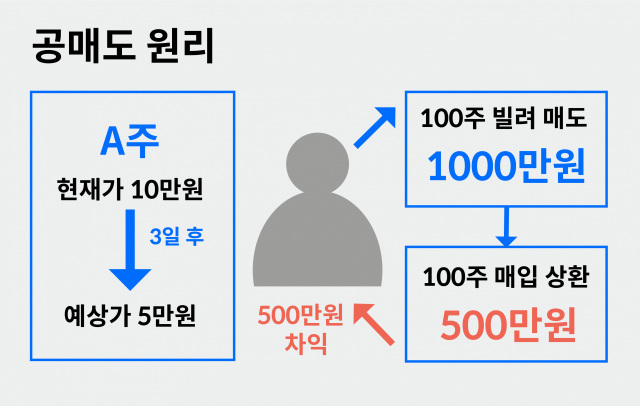

그럼 공매도로 어떻게 돈을 벌까요. 일반 주식 투자가 주식을 사고(매수)→주가가 오르면→주식을 팔아(매도) 수익을 낸다면, 공매도는 주식을 빌려서 팔고(매도)→주가가 떨어지면→주식을 사서(매수)→빌린 주식을 갚고 난 시세 차익을 챙기는 원리입니다. 주가가 하락해야 이득을 보는 방식이죠. 예를 들어 주당 10만 원인 A주식을 100주를 빌려서 팔았습니다. 며칠 후 악재가 발생해 주가가 5만 원으로 떨어지면 이 때 100주를 매수하는 겁니다. 그러면 100주를 되갚더라도 주당 5만 원의 시세 차익이 생기죠. 순서만 바뀌었지 5만 원에 매입해 10만 원에 매도하는 효과와 같습니다.

동학개미의 눈물…“나는 공매도가 싫어요!”

공매도는 하락장에서도 수익을 낼 수 있다는 점에서 괜찮은 투자 방식으로 보이기도 하는데요. 그렇지만 일부 투자자들은 공매도야 말로 하락장을 부추기는 주범이라며 ‘공매도 폐지’까지 외치고 있습니다. 왜냐구요? 내가 가진 주식에 공매도 세력이 몰리면 주가가 하락한다는 신호이니 환영할리가 없는 것이죠. 또 공매도가 활발한 주식은 대부분 버티지 못하고 폭락하는데 마음 약한 개미들이 공포에 질려 매도에 합류하는 ‘패닉 셀(투매 현상)’을 부추길 수 있어 득보다 실이 많다는 주장입니다.

특히 요즘처럼 러시아-우크라이나 사태, 미국의 긴축 등으로 시장이 하락세를 보일 때 공매도 공포가 더 위력을 발휘하죠. 정부도 이런 공매도의 부작용에 어느 정도 공감하고 하락장에서는 일정 기간 공매도를 금지하기도 했습니다. 실제로 2008년 금융위기, 2011년 구미 재정위기, 2020년 코로나19 팬데믹 시기에 전체 상장 종목에 대한 공매도가 금지됐죠. 이후 지난해 5월부터 코스피200과 코스닥150 지수에 속한 종목에만 공매도를 허용했는데, LG에너지솔루션이 이 코스닥200 지수에 편입되면서 공매도의 폭격을 받게 된 것입니다.

개미는 끼기도 힘들다. 제도적 차별 상당해

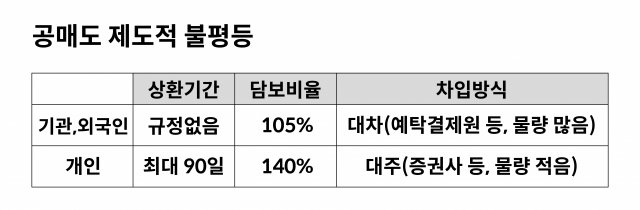

코스피 3000 시대를 이끈 동학개미들은 특히나 공매도를 싫어합니다. 공매도 자체도 싫지만, 우리나라 금융당국이 설정한 공매도 제도가 개인 투자자들을 소외시키고 있다는 주장이죠. 우선 ①상환 기간에 차이가 있습니다. 기관과 외국인 투자자는 빌린 주식을 언제까지 갚아야 한다는 규정이 없어 느긋하게 공매도를 할 수 있는데, 개인은 90일 안에 갚아야 한다는 규정이 있습니다. ②담보 비율도 다릅니다. 기관과 외국인 투자자의 담보 비율(주식을 빌렸을 때 잔고로 유지해야 하는 비율)은 105%이지만, 개인투자자에게 적용되는 담보 비율은 140%로 높죠. 즉 증권사가 어찌어찌 해서 상환 기간을 늘려줘도 담보 비율을 생각하면 공매도를 효율적으로 하기 어려운 실정입니다. ③자금 조달의 한계도 문제로 꼽힙니다. 기관 등은 공매도 주식을 빌릴 때 예탁결제원 등 금융기관과 거래하지만, 개인은 증권사를 통해 해야 합니다. 쉽게 말해 거래 시장 사이즈가 다른 것이죠. 특정 증권사가 모든 주식을 보유하고 있는 것도 아니고 물량도 많지 않다 보니 개인이 공격적으로 공매도를 진행하는 건 현실적으로 불가능에 가깝다는 지적입니다.

윤석열 대통령 당선인의 공약 지켜질까

윤석열 대통령 당선인은 담보 비율을 형평성에 맞게 조정하고, 주가 하락이 과도할 경우 자동으로 공매도를 금지하는 ‘공매도 서킷브레이커’ 도입을 제시했습니다. 또 공매도 감시전담기구를 설치해 불법 공매도(무차입 공매도)를 실시간으로 점검하겠다고 합니다.

사실 ‘기울어진 운동장’으로 불리는 공매도 투자 환경만 개선된다면 공매도를 그리 나쁘게만 볼 것도 없습니다. 공매도의 순기능 중 하나는 고평가된 주식 가격을 제자리로 돌려놓는 역할을 한다는 것입니다. 기업 가치를 지속 검증해 버블(거품) 형성을 방지하는 것이죠. 더 나아가 거짓으로 주가를 펌핑하는 주식을 잡아서 시장 혼란을 막기도 합니다.

또 공매도는 시장에 유동성을 늘리는 효과가 커 전 세계 대부분의 증권시장에서 수용하고 있습니다. 특히 외국인 투자자금 유입 효과가 크죠. 이에 우리 금융당국도 올 상반기 중으로 공매도를 모든 종목에 전면 허용하는 방안을 검토하고 있습니다. 특히 올해 6월 예정인 MSCI 선진국 지수에 편입되면 증시 신용도가 올라 막대한 글로벌 자금이 흘러들어 올 것으로 예상되는데 편입을 위해서는 공매도 전면 허용이 필수적이기 때문이죠. 물론 공매도 시행은 시장의 뜨거운 감자인 만큼 새 정부 출범 이후 제도 개선과 함께 이뤄질 가능성이 큽니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >